【保存版】賃貸の退去費用を安くする方法を解説!【知識でお金を守ろう】

kaki

KAKI blog

資産運用と薬剤師とブログで生きているKAKIです

「KAKI blog」では、薬局を経営している現役薬剤師が、

「資産運用をして楽しく生きる方法」を分かりやすく解説します

今日が人生で一番若い日です

ぜひ一緒に人生を楽しんでいきましょう!

あなたは子育てにいくらかかるのか知っていますか?

雑誌やニュースで、子ども一人育てるのに約3,000万円かかる!という話しを、どこかで見たり聞いたりしたことがあるかもしれません。

3,000万円!?

自分が生活するだけでも大変なのに、3,000万円を用意しろだなんて、子どもを育てるのなんて無理!ってなってしまうかもしれません。

でも実は、お金についてきちんと学び、正しく行動すれば、不安は小さくなります。

ぜひ一緒にお金について学び、不安を解消していきましょう!

一般的に、子供が0〜22歳を迎えるまでにかかる費用は、2,700万円〜4,000万円と言われています。

どうしてこのような差が生まれるのか、子育て費用の「内訳」を見ていきましょう。

子育て費用には、大きく分けて「養育費」と「教育費」に分けられます。

養育費は、生きていくために必要な費用ですね。

それでは、なぜ子供が0〜22歳を迎えるまでにかかる費用が、2,700万円〜4,000万円と差が生まれているのかというと、「教育費」において、子どもを公立に通わせるのか、私立に通わせるのかによって、差が生まれます。

養育費は、公立に行こうが、私立に行こうがほぼ変わらないですよね。

まとめると下記のようになります。

| 養育費 | 教育費 | 合計 | |

| すべて公立 | 2,000万円 | 700万円 | 2,700万円 |

| すべて私立 | 2,000万円 | 4,000万円 |

公立に行くのか、私立に行くのかで、天と地の差が生まれるワケです!

これだけを見ると、「養育費2,000万円!!こんなの用意できないよ」となってしまいますよね。

なので、ここからはさらに分解して解説していきます。

いきなり大きな数字を見ると、ひるんでしまうかもしれませんが、細かく分解して小さな数字になっていけば、不安が小さくなります。

養育費(食費、洋服代、医療費、おこづかいなど)を、年代ごとに分解していきます。

これらを合計すると約2,000万円になります。これらの中に、食費や衣服代、医療費やおこづかいなどが含まれます。

参考:Like U

つまり、毎日・毎月、少しずつお金が必要なのであって、いきなり全額が必要になるのではないということです。

| 小学校に入るまで(0〜6歳) | 小学校以降(6〜22歳) | |

| 月々必要な養育費 | 約6〜9万円 | 約6〜7万円 |

フロー収入で約6〜9万円/月が用意できれば、理論上は貯金なしても養育費は用意できることになります。

しかもこれには、子供のための貯金・保険(1.5万円/月)が含まれていることと、最近は保育料無償化が進んでいるので、それらを差し引くと、さらに少なくなります。

約6〜9万円/月というのは「最大」です。保育料無償化などを考慮すると、ずいぶんと少なくなります。

養育費2,000万円と聞くと腰が引けますが、約6〜9万円/月と聞くと、扱える金額になり、不安が減りますよね。

例えば、夫婦共働きで、妻が扶養内で働いたとしても、約6〜9万円/月を達成することができます。

教育費には700万円〜2,000万円が必要と言われています。

| 養育費 | 教育費 | 合計 | |

| すべて公立 | 2,000万円 | 700万円 | 2,700万円 |

| すべて私立 | 2,000万円 | 4,000万円 |

先程の表から、すべて公立なのか私立なのかで、全く教育費は異なります。

要するに、「公立」なら月々のフロー収入や少額の貯金で賄えるが、「私立」になるともはや、月々のフロー収入や少額の貯金では難しい!ということです。

中学校から大学までずっと私立に通わせた場合、総額約1,100万円かかると言われており、理系の大学の場合は、さらに増えてしまいます。

ここまでの内容をまとめます。

| 養育費 | 教育費 | |

| 2,000万円 | 公立 | 私立 |

| 700万円 | 2,000万円 | |

| 約6〜9万円/月 | 約30〜50万円/年 | 約100〜150万円/年 |

| ✅扶養の範囲内で働く |

✅フロー収入で賄える! |

✅フロー収入では難しい! |

最初は、子育て費用には約3,000万円くらいかかる、という認識でしたが、問題を分解して、今までの内容をまとめるとこのようになります。

このように物事を分解すると、問題が明確になってきます。

逆に考えると、子どもが高校を卒業するまでにかかる最低費用(自立できる年齢まで育てる費用)が出てきます。

子ども1人を自立させるために必要な最低金額を、自分の生活費にプラスで用意しなければならないことを考えると、なかなかなインパクトですよね。

これだけを見ると、「自分の生活費だけで手一杯なのに、子どもにこんなにかかるんだったら、、、あ〜子育てなんてムリ〜!」ってなっちゃいそうですが、実は、子育て費用を援助してくれる制度もたくさんあります。(子育て費用を援助してくれる制度については後述します)

子どもが進学する際、私立の学校に通わせるべきか、大学に行かせるべきか、を必ず考えると思います。

その時、基盤となる考え方を持っていると、後悔しない選択ができます。

価格が高いものは価値が高く、価格が低いものは価値が低い、というルールが一般的にはあります。

しかし、子育てや教育の場では、それが当てはまらないことが多いにあります。価値が高くても使いこなせないことも多いにあります。

例えば、最新のスマホを幼稚園児に与えたとしても、多くの園児は上手く使いこなせないでしょう。

これが「私立問題」でも同じことが起こりうります。いくら価値が高い教育投資だとしても、本人がそれを引き出せなければ意味がありません。いくら評判の良い私立の学校に行ったところで、本人に合わなければ意味がないですからね。

逆に、価格が安いからと言って、公立の教育の価値が低いとは限らない。価格が高いからと言って、私立の教育の価値が高いとは限らない。というワケです。

この視点が大事です。

ある資産家の人は、「学校に期待するのは給食と体育と恋愛だけ。勉強は親である自分でやる」と言っていました。この資産家の子どもは、「公立一択」だったそうです。

教科書で学べることは、後からでも学べるから、学校ではそれ以外のことを学びなさい!と教えていたそうです。

✅学力がギリギリのところではなく、少し余裕を持って入れる学校選びで良い。日々の勉強で落ちこぼれてしまうと、自信を無くしてしまう。

✅少しレベルを落としても、普段の勉強が辛くない方が本人の自信にもなるし、勝ちグセも付きやすい。

子どもの性格や能力的に私立の学校が合いそうだな、と経済的には公立でないと厳しくても考えているのなら、少しお金を工面するのに苦労はするかもしれないが、私立に通わせる価値はある。

お金があるから私立、お金がないから公立、というのは「本質的ではない」。価格ではなく、価値のあるところにお金を使うことが大事です。

高等教育というのは「投資」です。

例えば、500万円使って大学に通ったのなら、高卒に比べて500万円以上、生涯賃金が増えるのかどうか?

大学に通うという投資に対して、元が取れるのなら、投資をする価値があるということ。

これらは高い学歴がないと、難しいですよね。逆に、、、

高卒でも成功している起業家やフリーランスの人は多いです。

むしろ大学に行かない方が、その4年間を事業に使えるので、成功するスピードも早かったりします。

友人との人間関係や人格形成に繋がるなど、それぞれの環境があるので、人的資本への投資(投資に価値が見合うかどうか)が全てではないこともご承知おきください。

バブル期のような、良い大学を出て高い教養を身に付ければ、誰もが豊かになれる時代は、すでに終わりを告げています。

今は、子育て費用問題や老後資金問題など、教養よりも稼げるようになれないと、生きていくことに苦労します。

なので、この「人的資本への投資(お金に見合う金銭的リターンがあるか?)」という視点も重要になるワケです。

投資という観点で考えて、「人的資本」と「価格と価値」については、考えに入れておいた方が良いです。

これらを踏まえて、やはり、、、

こう考える人は、教育資金を事前に準備しておく必要があります。

逆に、自分の子どもには「私立とか大学なんて関係ないかも」と考える人は、「養育費+公立教育費」だけ出せれば大丈夫ということになります。

ここからは、子育て費用を援助してくれる制度を紹介していきます^ ^

教育費を準備する方法は、大きく分けて3種類です。

それでは順番に解説していきます。

教育資金で基本となるのは、やはり「自分で用意する」ことですよね。

自分で用意するにも、色々と種類があるので、細かく分解して見ていきましょう。

特定のタイミングで、ほぼ確実に使うお金を準備するには、預貯金が一番優れています。

教育資金といえば「学資保険」、というイメージが浮かんでくるかもしれません。

親の世代だと、学資保険をしていた人が多かったので、親が勧めてくることもあります。

でも、私の見解だと、学資保険は必要ないです!!

実は僕自身も、子どもに学資保険をかけてしまっているのですが、、、ほんと失敗したな〜と思っています。

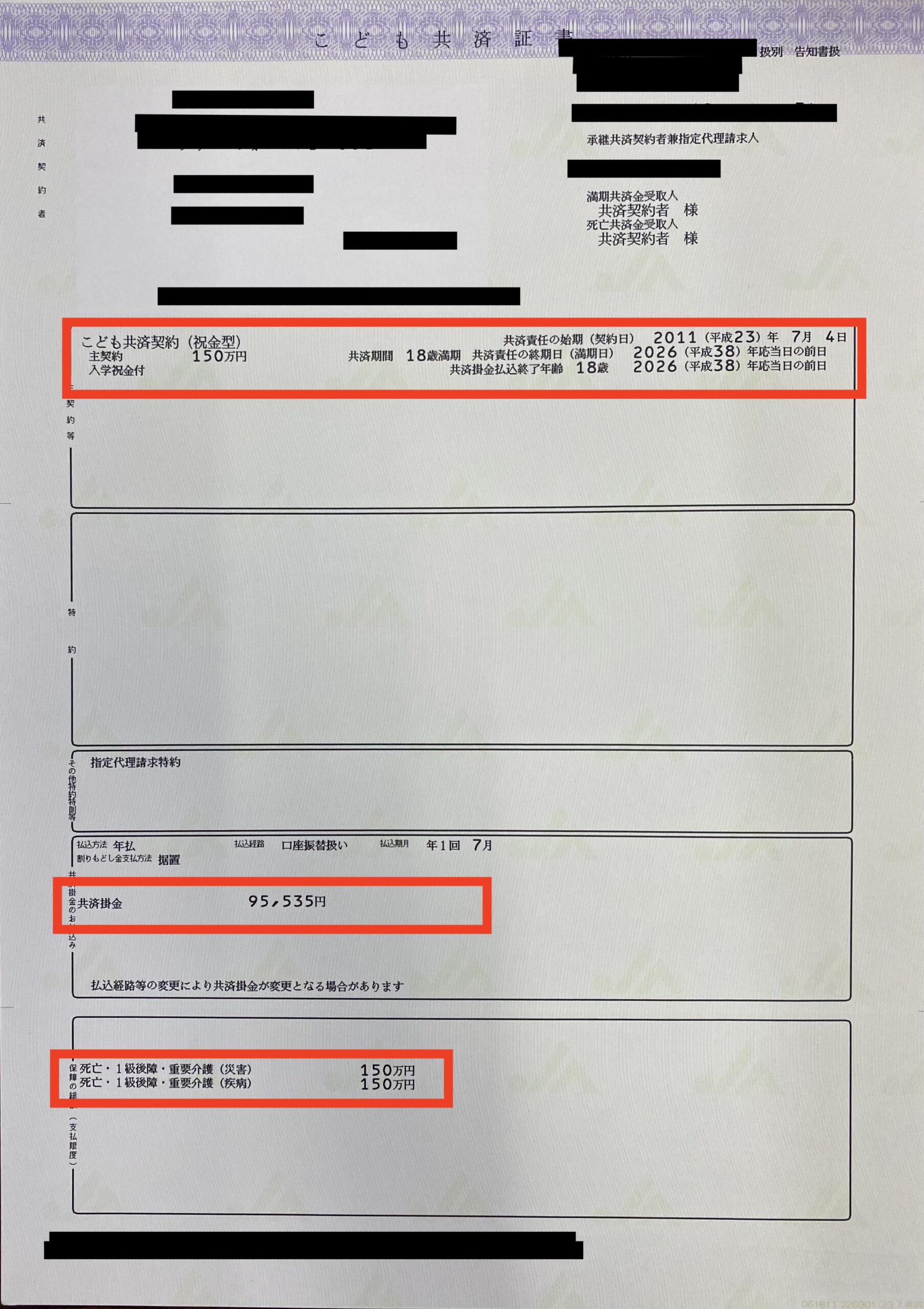

実際の僕の例を見てくださいw

これは、2011年から2026年の15年間、年間95,535円で積み立てたら150万円になるよ、という学資保険です。

これに150万円の死亡・後遺障害のうす〜い保障がついています。

単純に95,535円を15年間積み立てたら、1,433,025円です。ということは、15年間の運用利益は150万円−1,433,025円=66,975円

貯金よりは増えているだけマシですかね。でも15年間資金拘束された結果の運用益なので、物足りなさを感じます。

ちなみに、毎月8千円(95,535/12か月=約8千円)、運用利回り4%で15年間、インデックス投資運用した場合、1,968,724円になります。

参照:国税庁

運用利回り4%というのは、もちろん売却の時期にもよりますが、全くもって実現可能な数値です。

ちなみに、150万円を目標に、4%で15年間運用する場合、毎月の積立額は約6千円になります。

実際は、約8千円を毎月積み立てているので、その差額(約2千円)を保険会社に手数料として払っている、というワケですね。

自分で運用できるのなら、全く必要のない手数料ですね^ ^;

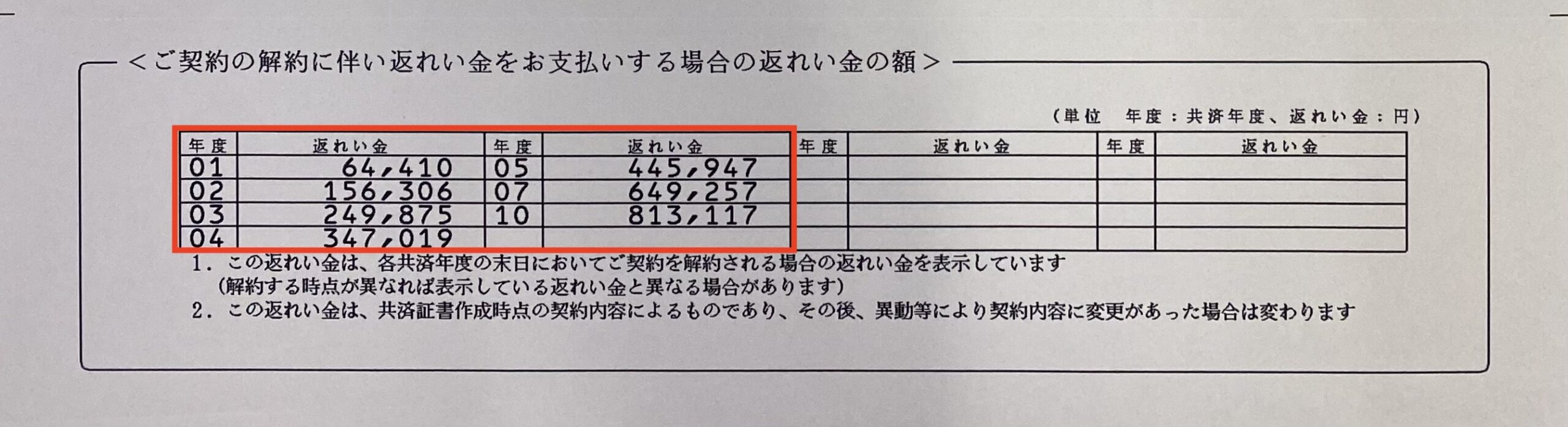

「返れい金」を見てみると、毎月95,535円積み立てているので、、、

1年目から約3万円のマイナスで、それ以降は7年目が一番マイナス額が少なくなり、10年目は逆に約14万円のマイナスになります。

僕はもう10年経ってしまったので、これは貯金だと思って積み立てていますが、これから検討している人には、、、オススメできません^ ^;

保険会社も、あまり儲からないので、やめてしまうところも出てきていますしね。

教育費が必要になるまでに、10年以上の時間があるなら検討の余地ありです。

投資にはリスクがあり、増える可能性もあれば、損をする可能性もあります。

教育資金は、子どもが大きくなれば必ず必要になるお金です。必ず必要になる資金を、投資で用意するのは不確実性が高いですよね。

ですが、適切なインデックス投資であれば、10年の時間をかければ、高い確率で資産が増えるというデータがあります。

それでも、10年以上の時間があれば、積立投資が絶対良いかと言われれば、全てがそうとも言えません。

インデックス投資は、長期間で見ると、右肩上がりに成長する可能性が高いです。

でも、もちろん時期によって株価は上下するので、暴落の時に売るようなことがあると損をしてしまいます。

必要になるギリギリまで投資しても、その時に暴落してしまっていれば、売れなくなったり損をしてしまうので、現金化するタイミングも重要になります。

なので、とりあえず投資をする!というスタンスではなく、投資に関する勉強は必須です。

教育費は、1970年と比べると2015年は約7倍になっているというデータもあります。

例えば、私立の教育費は現時点で2,000万円と言われているので、2,000万円を準備する算段で貯蓄していても、10年後にはもしかしたら教育費のインフレで2,000万円では足りない可能性が出てきます。

そのインフレを、インデックス投資の運用益でカバーする、という考え方もできます。

普通に貯蓄していただけでは、10年後は足りないかもしれません。なので、節税にもなる「積み立てNISA」などの積立投資も、検討に入れておいた方が良いと思います。

自分たちだけでは教育資金を準備できないかも、、、と考えるなら、人からもらうことも検討しましょう。

祖父母等から30歳未満の孫等へ、教育資金としての贈与であるなら、1,500万円までなら非課税になる制度があります。(令和5年3月31日まで)

参照:国税庁

生活費や娯楽費を支援し続けてしまうと、子どもをダメにしてしまうケースはあるのですが、教育費として贈与するのは、「知識」を伝えることでもあるので、良い投資(贈与)です。

もれなく、「祖父母からの意向」という足かせがついてきてしまうのですが、それは「お金はもらうし、感謝もしますが、子供のことは親が決めます!」というしたたかさも必要です。

出生から中学校卒業まで、1人当たり総額約200万円が支給されます。

これを養育費ではなく、教育費に使うように貯蓄しておくだけでも、ずいぶんと楽になります。

全て公立の場合、700万円のうち200万円が児童手当でまかなえるのなら、全然違いますよね。

高等教育の修学支援新制度という公的な制度を活用するのも手です。

これは、2020年4月から始まった、国の修学支援新制度です。 国が経済的に困難で修学に意欲 のある学生を対象に, 質の高い教育を実施する大学等で修学することができるよう支援する制度です。対象者には, 授業料減免及び入学金の減免と 給付型奨学金の支給が併せて行われます。

ざっくりですが、

「公的制度は使えるなら使う」というのが大原則です。知ってさえいれば使えるので、「あーこんな制度もあったな〜」と何となく覚えておいて、その時になったら調べるようにしましょう!

「誰かに借りる」とは、奨学金や教育ローンなどに当たります。

奨学金は、大学入学者の48.9%が利用しています。奨学金には2種類あります。

❶返済の不要な給付型は、特定の条件を満たした少数の人だけです。なので、一般的には❷の返済が必要な貸与型です。

奨学金には、公的な奨学金制度の他、各学校が用意している奨学金もあるので、行きたい学校の奨学金も調べる必要があります。

奨学金で借りられる金額をざっくり紹介すると、

「有利子」の制度を利用すれば、4年分で約630万円の教育資金を確保できることになります。

しかし、貸与型の奨学金は借金です。卒業後には返済する必要があります。

ちなみに、奨学金の利用者は、卒業後に平均288万円の借金を背負って社会に出ると言われています。

そして、返済義務者の9%が延滞している、という現実も、奨学金を利用する上で知っておく必要があります。

教育ローンは、奨学金を借りても教育費が足りない時に、利用されることが多いです。

代表的なのは、日本政策金融公庫の国の教育ローン

国の教育ローンは奨学金と併用できるので、実は一切教育資金を用意していないくても、最大約980万円を用意できることになります。

しかし、親子で返済総額である約1,000万円を、実際に返済するのはかなり厳しいです。

教養を身に付けるために、借金をして高等教育を受けるのは、マネーリテラシーの観点からはイマイチです。

それは、借金で教育費を確保する場合は、その教育費(投資)に見合った、高い年収が期待できる職業に就くことがなお重要になってくるからです。

教育費のために1,000万円かけたけど、全く見合わない職業であるのなら、投資効率の観点からは悪手になりうります。

もちろん、投資には見合わないかもしれないけど、好きな職業に就くことができる場合もあるので、投資効率が全てではないですからね。

子育て費用について、正しく学んでいけば、必ず将来への不安が減っていきます。将来に何が起こるか分からないから、不安が強くなるのです。

特にお金のことは、学生時代にほぼ習っていないので、親や周りの友人からの情報が大きく影響します。

しかし、親の世代の考えと、今の状況とは大きく異なっていることも事実です。

環境も状況も、人によって全く異なります。なので結局は、自分で考え、自分なりの答えを出していかなければいけません。

お金の問題を解決するには、問題を分解して考えることが重要です。

これは、教育資金だけでなく、住宅ローンなど様々な場面で活用できる考え方なので、ぜひこれを機に学んでおきましょう!

そして、お金の知識を蓄え、人生をコントロールできるように、日々勉強していきましょう!

最後までお読み頂きありがとうございました。次の記事でお待ちしています^ ^

参照:

【不安解消!】今の日本で子育てするための「基本戦略」と「ファイナンス法8選」【お金の勉強 初級編】:(アニメ動画)第156回

日本学生支援機構

金融庁:資産運用シュミレーション

LikeU