【実録あり】プロパンガス料金を下げる方法を解説!都市ガスと同じ料金!?【固定費削減】

kaki

KAKI blog

資産運用と薬剤師とブログで生きているKAKIです

「KAKI blog」では、薬局を経営している現役薬剤師が、

「資産運用をして楽しく生きる方法」を分かりやすく解説します

今日が人生で一番若い日です

ぜひ一緒に人生を楽しんでいきましょう!

小金持ちになるためには、特別なスキルは必要ありません。誰でも実現可能です!

しかし、一つボタンをかけ間違えると、その蓄財レースから脱落してしまうのも事実。

そこでこの記事では、特別なスキルを持たない私たちが、小金持ちになるために必要な知識や具体的なステップを公開しています。

私たちと一緒に、一つずつ着実にステップアップしていきましょう!

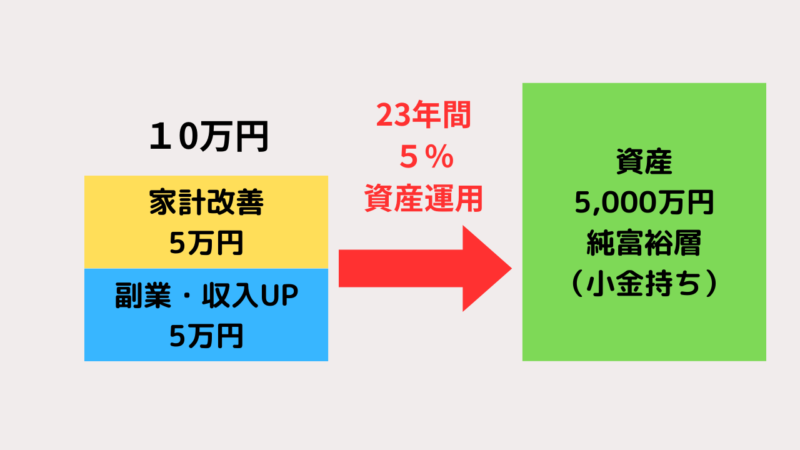

「結論」を初めにお伝えします。

小金持ちになるための具体的なステップは、「家計を見直して月5万円削減して、本業や副業などで、今より月5万円の収入を増やし、10万円を確保します!」

そして、その10万円を「年利5%で資産運用する」と、「23年後には資産5,000万円の準富裕層(小金持ち)を達成することができる」、というとてもシンプルなステップです。

これだけ聞くと、全然わからないです。詳しく教えて下さい…

そうですよね。それでは、根拠をまず説明して、その後に、具体的なステップも紹介していきますね!

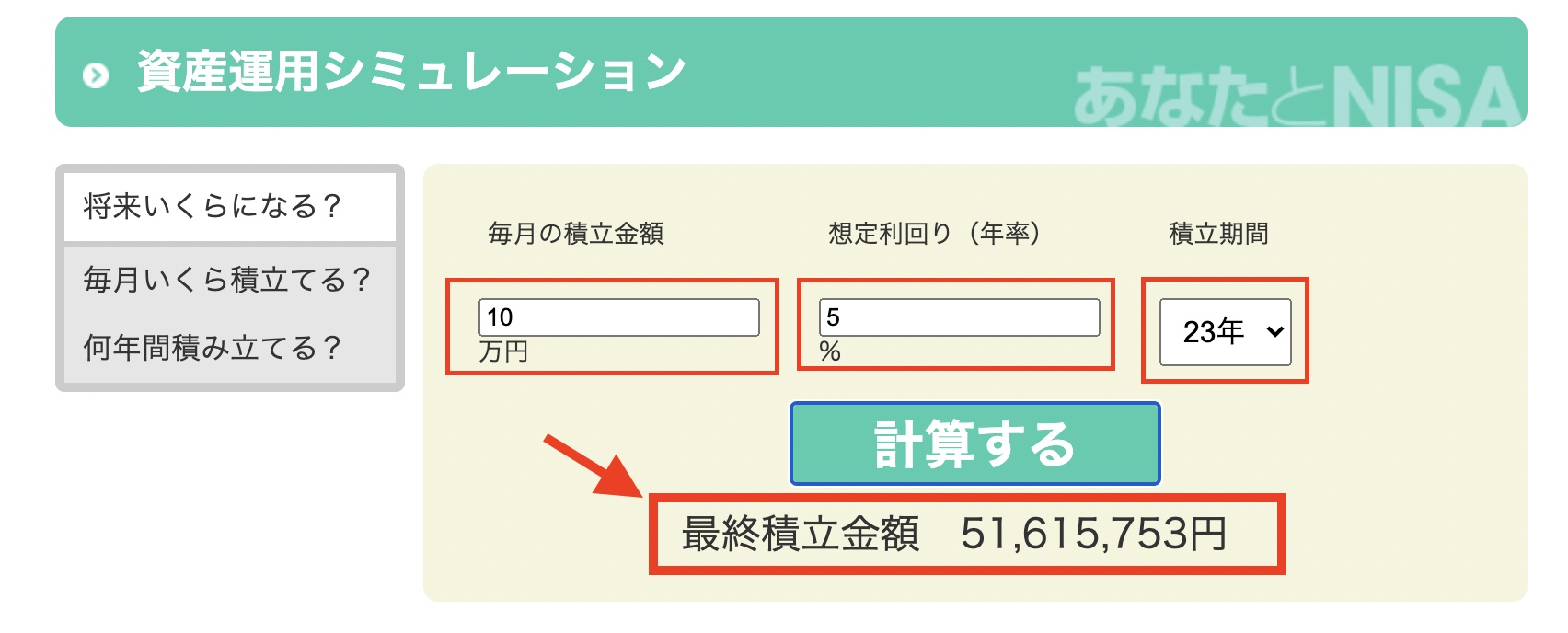

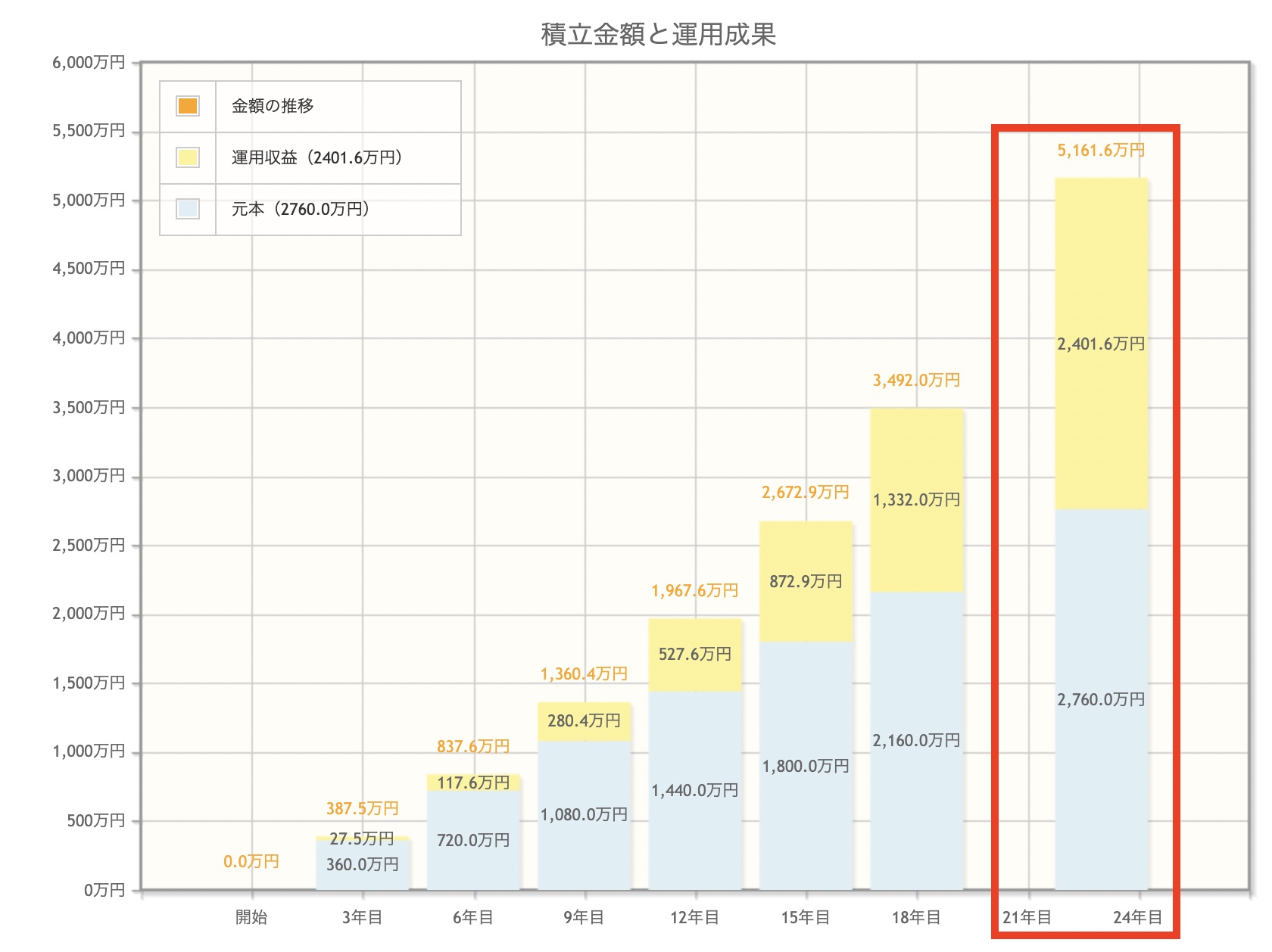

下記の図は、国税庁HPでの資産運用シミュレーションです。

引用:金融庁HP

このシュミレーションは、「毎月10万円を積み立て、5%の利回りで23年間運用できたら、元本2,760万円、運用収益2,400万円、合計5,000万円以上になる!!」ということを示しています。

もちろん、景気にはその時の情勢により浮き沈みがあり、このようなキレイなグラフにはならないのですが、まず資産運用のイメージを持ってもらうために示しています。

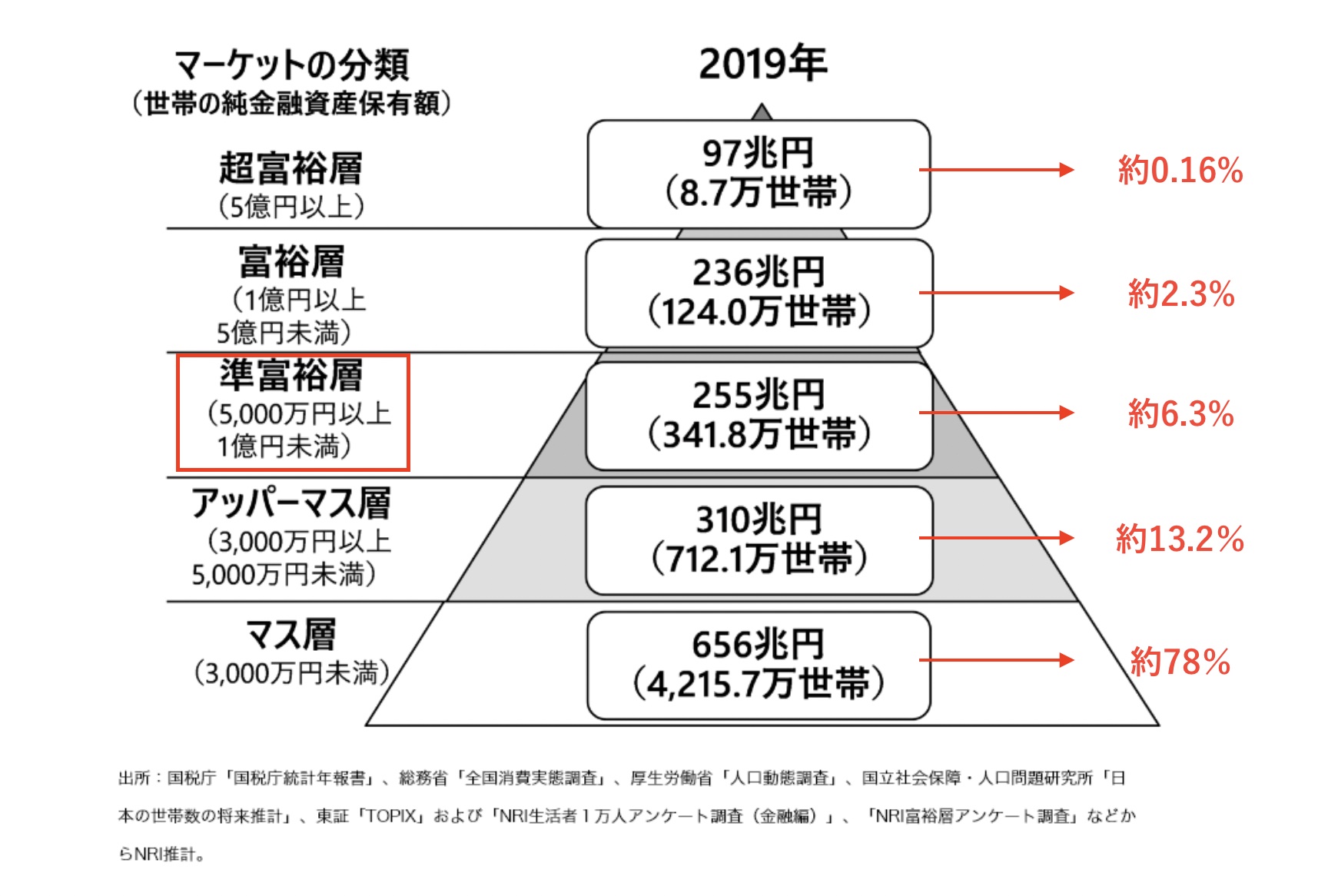

小金持ちってどのくらいお金持ってるんですか?

小金持ち(準富裕層)を目指そう!って言っていますけど、小金持ちがどのくらい資産を持っている人たちなのか、実はよく知らないですよね。

小金持ちの定義を示しますね!

野村総合研究所のデータでは、世帯の純金融資産保有額「5,000万円以上 1億円未満」の層が「準富裕層(小金持ち)」と定義されています。

引用:野村総合研究所

この図からわかる通り、「準富裕層以上の世帯は、全体の10%未満!!」

すなわち、この記事で紹介する「10万円を年利5%で23年運用して、金融資産5,000万円を達成する」ということができたら、あなたはトップ10%を達成できる!ということです!!

小金持ちって、実はとてもすごいことですね!

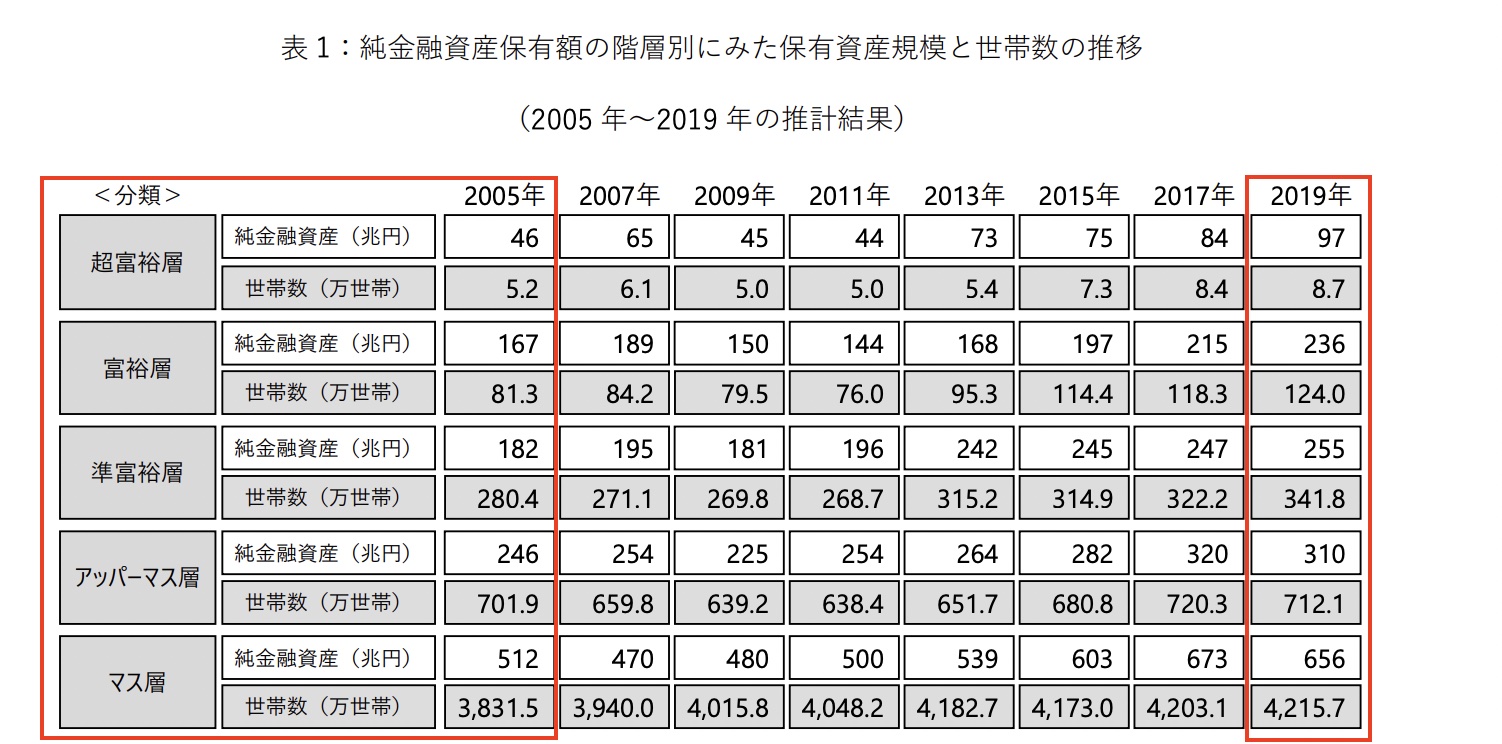

次に、これも野村総合研究所が紹介している、「2005年から2019年にかけての、マス層から超富裕層の、純金融資産と世帯数との関係性」の表を見てみましょう。

引用:野村総合研究所

2005年と2019年を比べると、何となく全体的に増えている感じがするのですが、、、うーん、よくわからないです。全体が増えるってどういうことでしょう?

そこで、「割合%」をこの表に含めると、すごく分かり易くなりましたので、簡単にまとめてみました!

【① 純金融資産】

| ① | 2005年 | 2019年 | ||||

| 兆円 | 割合(%) | 兆円 | 割合(%) | |||

| 超富裕層 | 純金融資産 | 46 | 4 | 97 | 6 | ↑↑ |

| 富裕層 | 167 | 14 | 236 | 15 | ↑ | |

| 準富裕層 | 182 | 16 | 255 | 16 | → | |

| アッパーマス層 | 246 | 21 | 310 | 19 | ↓↓ | |

| マス層 | 512 | 44 | 656 | 42 | ↓↓ | |

【② 世帯数】

| ② | 2005年 | 2019年 | ||||

| 万世帯 | 割合(%) | 万世帯 | 割合(%) | |||

| 超富裕層 | 世帯数 | 5.2 | 0.1 | 8.7 | 0.1 | → |

| 富裕層 | 81.3 | 1.7 | 124.0 | 2.3 | ↑↑ | |

| 準富裕層 | 280.4 | 5.7 | 341.8 | 6.3 | ↑↑ | |

| アッパーマス層 | 701.9 | 14.3 | 712.1 | 13.2 | ↓ | |

| マス層 | 3,831.5 | 78.2 | 4,215.7 | 78.0 | → | |

この①②表からわかること…

アッパーマス層というのは、3,000万円以上の資産を持っている人のこと。なので、そもそもの金融リテラシーが高い人です。

金融リテラシーの高い人にとって、この情報化社会はとても相性が良いんです!

必要な情報はネットで収集できるし、株式にしてもネットで、しかもワンクリックで購入できる時代です。

正しい知識を持って、この情報化時代を上手く活用できる人は、準富裕層、富裕層へとシフトチェンジしている、ということを、この表は表しているんです。

逆にマス層は、純金融資産割合も世帯数割合にも変化がないですね。

もしかしたら、正しい金融知識がないために、マス層から抜け出せない人が多いだけなのかもしれません。

このように、データを読み解くことができると、今から何をすべきかが見えてくるようになります。

何のために今お金を貯蓄しているのか、何のために資産運用しているのか、目的が明確になれば、ゴールはどんどん近付いてきます。

小金持ち(準富裕層)を目指すにあたって、お金持ち(富裕層、超富裕層)との違いを認識しておく必要があります。それは、最短で小金持ちを目指すために、寄り道や回り道をしないためです。世の中には、たくさんのお金に関する情報があふれていますが、その情報に振り回されて、結局小金持ちに近づけない人も多いですよね。なので、私たちはその中から、小金持ちを目指すために必要な情報を、きちんと選別できる必要があるからなんです。

お金持ち(富裕層、超富裕層)には、5つのタイプがあると言われています。

1、中小企業オーナー

2、大企業オーナー(IPO長者)

3、不動産オーナー(地主、不動産投資家)

4、プロフェッショナル(弁護士、医者、芸能人、年収3,000万円超のエリートサラリーマンなど)

5、株式投資家(専業投資家)

これ以外の職業の場合、「お金持ちには遠い」ということになりますし、逆にお金持ちを目指すのなら、この5つのタイプにならないと難しい、ということです。

では、「小金持ち」と「お金持ち」とでは何が違うのでしょう?

それを理解するためには、「簿記」の知識「貸借対照表」が重要です。

小金持ち(準富裕層)と、お金持ち(富裕層、超富裕層)の「貸借対照表」の中身を見比べると、両者の違いと、あなたが目指すべき形が見えてくると思います。

これから、各カテゴリーの貸借対照表サンプルを例示します。小金持ちとお金持ちとを比較すると、違いがはっきりしますよ。

| 【資産】 現預金 500万円 株式 5,000万円 その他 | 【負債】 |

| 【純資産】 |

実は「小金持ち」の資産構成は似たようになることが多いです。

この貸借対照表だけを見ると、「お金持ちの資産は株式が多い」という認識になってしまうかもしれませんが、実はこの貸借対照表は「小金持ちのもの」であって、それ以上の富裕層・超富裕層の貸借対照表はこれとは異なります。

なぜそう言えるのか、それは、国税庁が算出する「相続税」の統計を見ると理解できます。

というのも、相続税の課税対象になった相続財産のうち、

・4割強:不動産

・3割強:現預金

・1割強:上場株式や投資信託

という内訳になっています。

どういうことかというと、「相続税を支払う人というのは、亡くなった方の約8%」と言われています。つまり「8%」というのは、先程の野村総合研究所の図から見て、準富裕層より上の層だけ、ということになりますよね。

お金持ちの資産が株式ばかりであれば、相続財産内訳の株式の割合がもっと高くなってもよいのですが、株式は1割しかありません。

つまりここで言いたいのは、小金持ち(準富裕層)になるには、この株式割合の多い貸借対照表(資産:現預金500万円、株式5,000万円)にする必要があるのですが、それより上の富裕層・超富裕層の人たちは、株式以外の不動産などの資産を多く保有していて、小金持ちの資産とは異なる、ということがわかります。

アメリカの富裕層も同じで、上場企業の株式を保有している人は95%くらいいますが、資産割合としては20%に満たない、と言われています。

では、ここからは富裕層の貸借対照表を見ていきましょう。

| 【資産】 自社株 2億円 不動産 5,000万円 その他 | 【負債】 |

| 【純資産】 |

例:

■資本金200万円(1株1万円の200株)からビジネスを始め、5年で純資産を2億円に。この場合、1株あたりの株価は100万円(100倍)。(株式市場において、株価が5年で100倍になる会社は、そうそうあるものではありませんよね。)なので、「中小企業オーナーの資産」は、「自社株」がメインになります。

■中小企業オーナーの多くが「不動産」を持っている理由は、次の理由です。

・自宅や店舗、工場用地として、実際に使う。

・銀行から融資を受ける際の担保になる。

【 資産 】 自社株 100億円 | 【 負債 】 |

| 【 純資産 】 |

■IPO長者とは、ベンチャー企業を立ち上げ、成長させて上場させることで、自分が持つ株式の価値を高めて現金化してお金持ちになった人です。未上場企業が上場を果たすと、株の流動性が高まるため株価が急上昇します。それまでの株価の20倍以上に跳ね上がることも珍しくないんです。そういう会社に引き抜かれて、経営幹部として働いている人たちも含みます。

■資産規模でいうと、中小企業オーナーより一桁も二桁も多くなります。

■創業者の自社株売却はやりにくい。創業者が自社株売却をしてしまうと、「この会社に将来性がない」と言っているようなもので、株価が下がりやすくなる。なので、保有資産が自社株メインになりやすい。

| 【 資産 】 不動産 5億円 | 【 負債 】 借入金 3億円 |

【純資産】 |

■「銀行は株を買うためのお金は貸してくれないけど、不動産を買うためのお金は貸してくれる」

■不動産業というのは、非常に歴史の長い成熟産業で安定性がある。だからこそ、銀行もお金を貸してくれる。

■例:

銀行で3,000万円(金利3%)の融資を受けることができたら、利回り10%で運用できる不動産を購入して、諸経費を引いて、手元に2%のお金を残すことができたら、手元に1円のお金もなかったのに、3,000万円×2%=60万円のキャッシュフローが生まれる。

さらに、その10倍の3億円の融資を受けることができたら、、、600万円のキャッシュフローが生まれる!ということですね。

■不動産オーナーが借金を好むのは、借金をした方が儲かるから。

■リスク:空室リスク、修繕リスク、災害リスク、金利上昇リスク、バブルのリスクなど

■不動産投資には多くのリスクが伴うが、多くのお金持ちが不動産を持っている事実がある。それは、資産を不動産に組み替えるため、そして、不動産は節税対策としても有効な手段だからです。なので、不動産はお金持ちの必修科目と言われます。

| 【 資産 】 現預金 1.5億円 | 【 負債 】 |

| 【純資産】 |

■現預金が多くなる理由:

・仕事が忙しすぎて使うヒマがない

・たくさん稼いで、たくさん使うので、「流動性が高い方が良い」(株や不動産にしてしまうと、売りたいときに良い値段で売れない可能性がある)

・仕事で稼げるので、株や不動産といった「ギャンブル」をする必要がない。

・自分が働けなくなったら収入がなくなるので、その時に備えて現預金を確保していたい。

・子供の教育に多額の現金が必要。海外留学等。

・現預金が多くなると、株式などの「金融資産」にシフトもしていく。不動産ではなく金融資産なのは、「手間がかからないから」。彼らにとって一番の資本は「自分の体(人的資本)」。自己投資こそが最強の投資になるということです。

| 【 資産 】 株式 5億円 | 【 負債 】 |

| 【純資産】 |

■「株式投資のタネ銭(現金)は、株式投資で稼げば良い」という専業投資家。

■現金はただの「仕入れ用資金」

いかがでしょう?これらから、「小金持ちの貸借対照表」と「お金持ちの貸借対照表」は、大きな違いがあることがわかるのではないかと思います。

これから私たちが目指す小金持ちは、「時間をかけて堅実に準金融資産5,000万円を達成する」コースです。

「お金持ち」と聞くと、中小企業・大企業のオーナー、不動産投資、プロフェッショナル、専業投資家(トレーダー)のイメージがあるかもしれませんが、「小金持ちには、お金持ちの要素はほぼ必要ありません!」

冒頭でお伝えした、「毎月10万円を、年利5%で23年間運用」、これさえ実践できれば、トップ10%の「小金持ち(準富裕層)」になることができますので、ぜひ少しずつ実践していきましょう!

ここまでで「小金持ちの概論」を理解して頂きましたので、これからは具体的なステップを解説していきたいと思います。

「今の生活の質は下げずに支出を減らす」ことが大事です。自分にとって優先度の低く、さらに値段の大きいものを見直すことがコツです。

・養老保険=必要なし

・外貨建て保険=必要なし→解約:月に3.3万円の削減

・学資保険=必要なし→元本割れがひどく(解約返礼率が悪く)、貯蓄として継続することに(泣)

(貯蓄性のある保険=必要なし)

・がん保険=必要なし(貯蓄で対応)→解約:月4千円の削減

・火災保険=商品選定が必要

・地震保険=必要なし

・生命保険=(子育て中の人は)掛け捨て生命保険で備える=子供の子供の生命保険は貯蓄で対応=月4千円削減

・就業保証保険=(子育て中の人は)掛け捨て生命保険で備える=継続

・自動車保険=車両保険(自分の車を直す)は貯蓄で備える

・大手キャリア→楽天モバイルなど格安 SIMへ移行=8千円削減 au→楽天モバイルへ移行(1年間無料)→1年後他大手キャリアへ移行予定(楽天モバイルは通信速度が遅い2021年9月時点)

・賃貸料交渉

(KAKIはこれで約5万円の削減に成功)

・副業を始める:ブログアフィリエイト、SNSアフィリエイト、せどり、エンジニア

・起業する

・マイクロ法人を設立する

・クレジットカードを活用する

・楽天経済圏に移行して、ポイントを貯めて光熱費などを支払う

(KAKIは楽天ポイントせどり、Yahooポイントせどり、楽天経済圏に移行、これで月5万円以上の副収入を得ることに成功。)

・楽天証券:積み立てNISA用

・SBI証券:IDECO用

・SBIネオモバイル証券:高配当株投資用

(KAKIは全部開設して、上記のように活用しています)

・積み立てNISA

・IDECO

・ジュニアNISA

・高配当株投資

■リセールバリューの高いものを買う(売却時に高く売れるもの)

・車、時計、パソコンなど

■新築ワンルームマンションの不動産投資はしない!

■引っ越し費用を安くするための知識

・相見積もりをとる

いかがでしたでしょうか?ここまで読んでくださった勉強熱心なあなたなら、一つずつ堅実に実践していけば、確実に小金持ちへと道が開けていくと思います。初めは難しい言葉だったり、意味のわからないことが多いかもしれませんが、実践していけば少しずつ金融リテラシーが高まっていきますので、安心してくださいね。

順次、色々な角度から小金持ちへの道筋を示していきたいと思いますので、次の記事も楽しみにしておいてください。それでは最後までありがとうございました。