【意味なし!】法人保険が節税対策に使えない3つの理由【わかりやすく解説します】

kaki

KAKI blog

資産運用と薬剤師とブログで生きているKAKIです

「KAKI blog」では、薬局を経営している現役薬剤師が、

「資産運用をして楽しく生きる方法」を分かりやすく解説します

今日が人生で一番若い日です

ぜひ一緒に人生を楽しんでいきましょう!

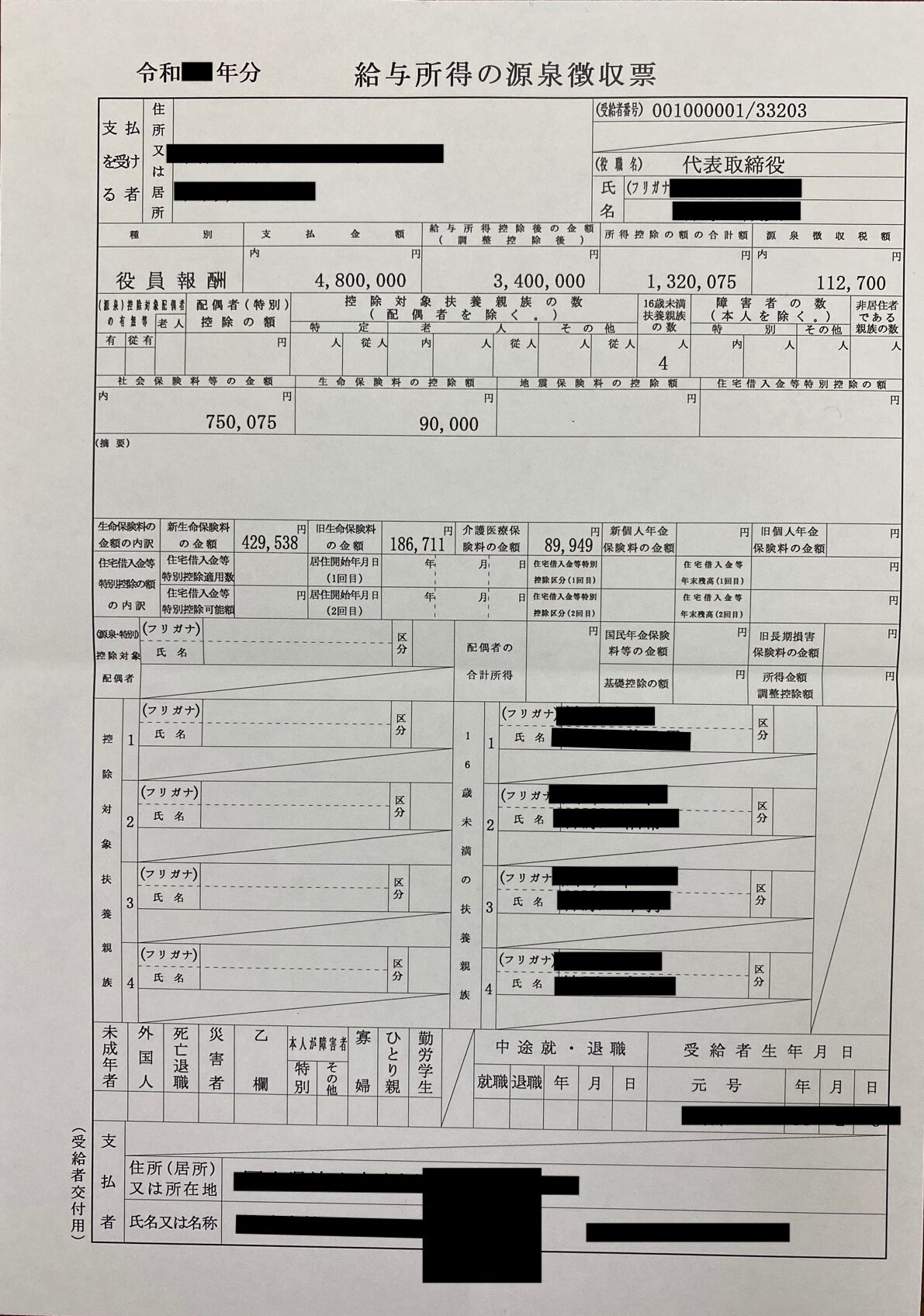

源泉徴収票を見てもよく言葉の意味や、数字がよくわからなかったので、一つずつ計算しながら、数字を解説していきたいと思います。

言葉の意味や、数字の成り立ちを解説しますので、ぜひあなたも、あなたの源泉徴収票を見ながら計算して、資産形成の知識武装にお役立ていただけたら幸いです^ ^僕も学んだ辞書的にします♪

それでは、実際の源泉徴収票を見ながら、一つずつ解説していきますね。

(実際の源泉徴収票の写真)

支払金額とは、総収入、総支給のことです。これはなじみがありますね。

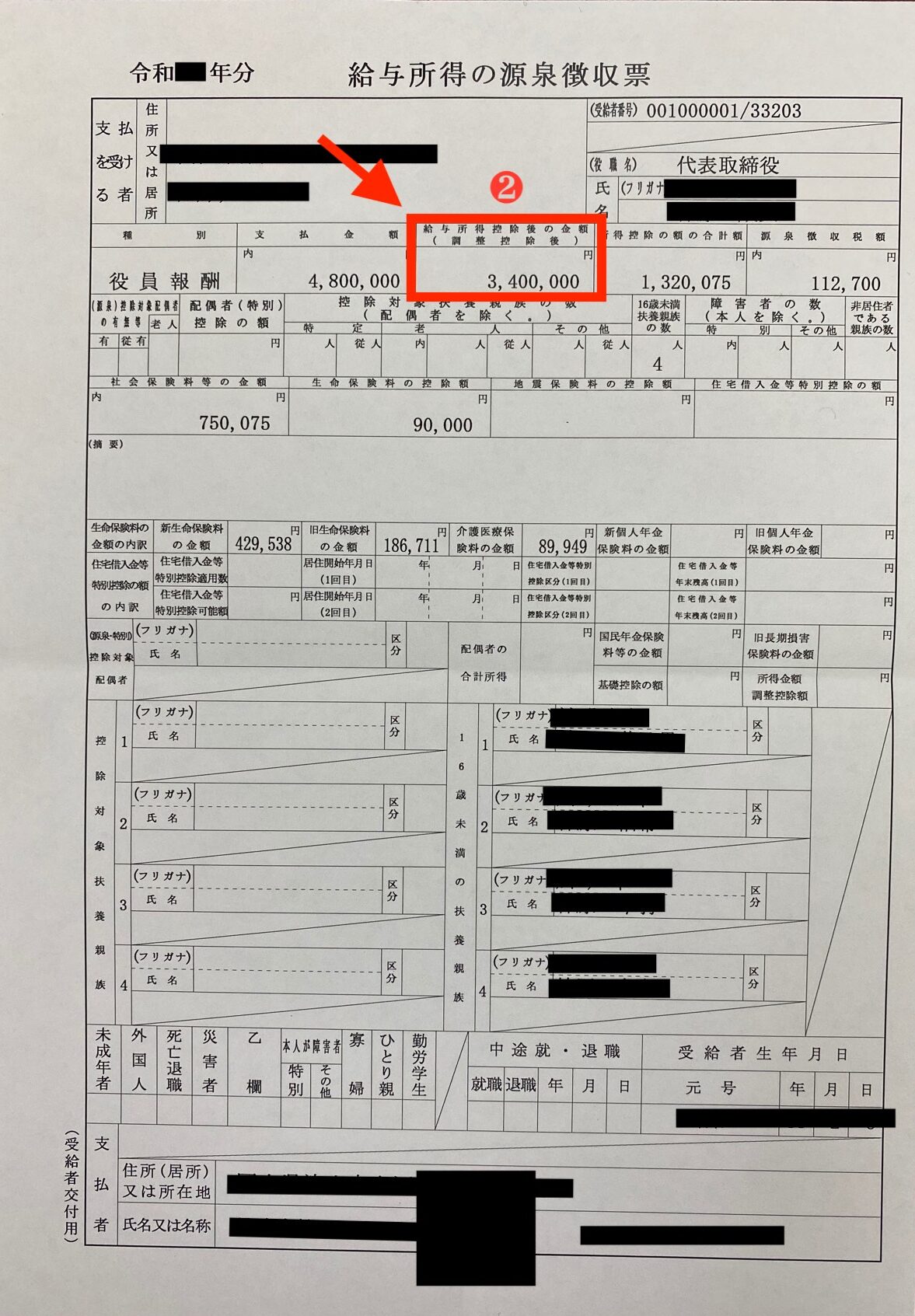

❶支払金額(総収入):4,800,000円(480万円)

❷給与所得控除後の金額(調整控除額):3,400,000円(340万円)

※「給与所得控除」とは、会社員の経費のようなものです。

事業所得者は、収入から交際費や外注費などといった必要経費を差し引きます。しかし、給与所得者には、収入から経費を差し引く制度がありません。そのため、「給与収入に応じて経費分として差し引く」ことが、「給与所得控除」になります。

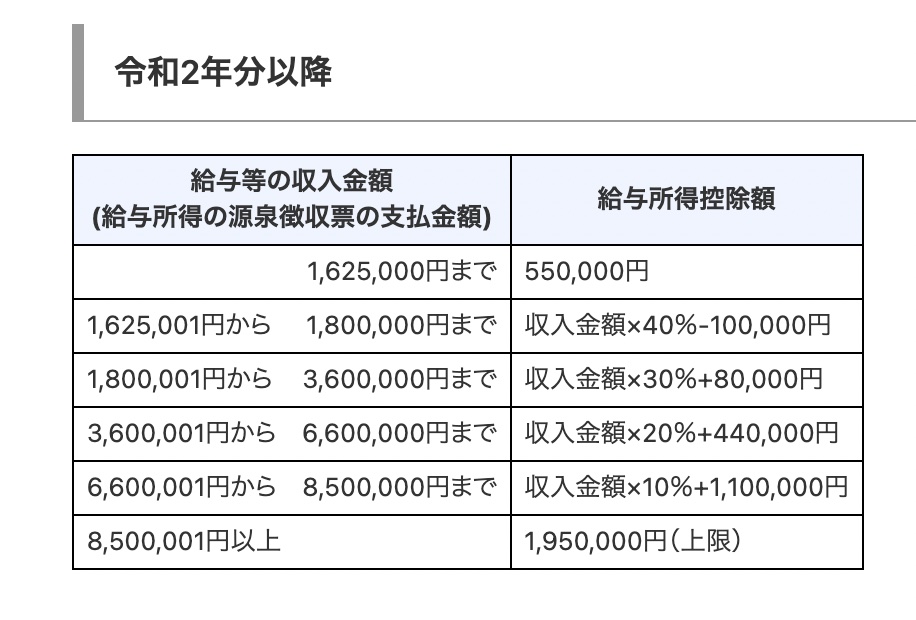

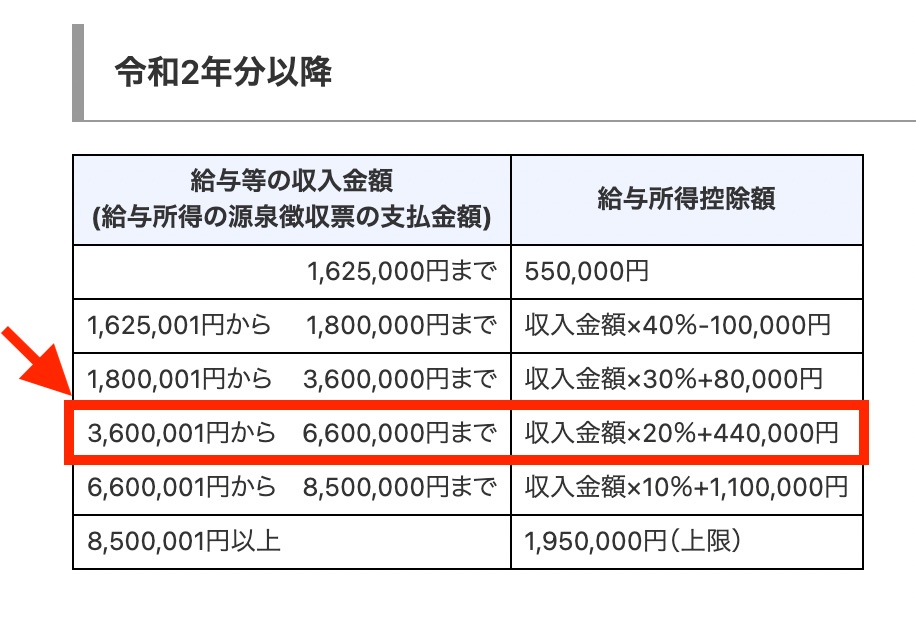

ここで、国税庁が公表している、「給与等の収入金額」と「給与所得控除」の関係性を下記に示しますね。

(出典:国税庁)

❶支払金額(総収入)は「480万円」なので、国税庁の図から

★給与所得控除:480万円×20%+44万円=140万円

なので、

❷給与所得控除後の金額(調整控除額)=480万円–140万円(給与所得控除)=3,400,000円

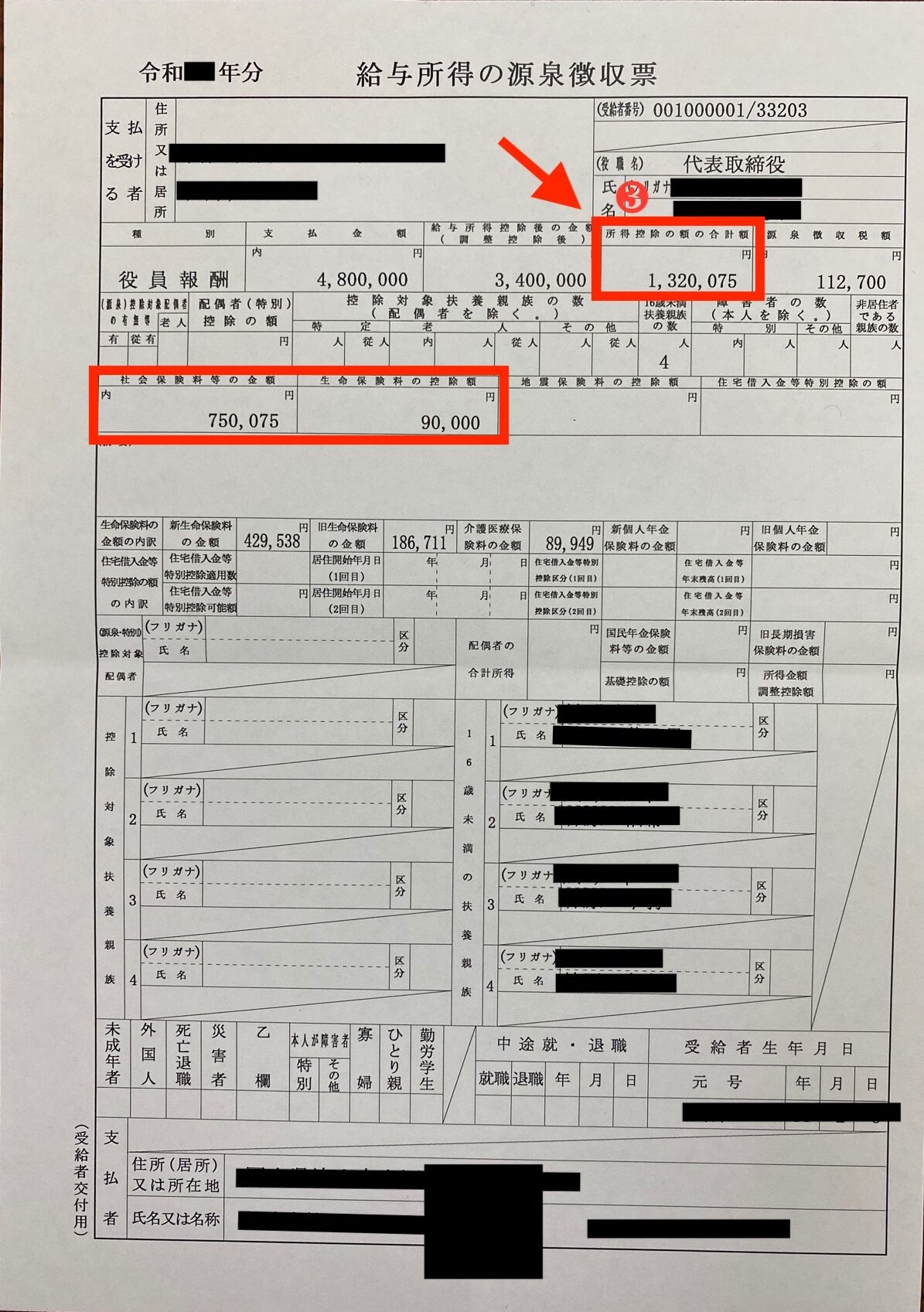

❸所得控除の額の合計額:1,320,075円

※「所得控除」とは、「各納税者の個人的な事情を加味して税負担を調整するもの」です。

「所得控除」には16種類の控除があり、詳細は国税庁を参照してくださいね。

❸所得控除の額の合計額:1,320,075円

・基礎控除:48万円

・社会保険料控除:750,075円

・生命保険料控除:90,000円

❸所得控除の額の合計額=基礎控除48万円+社会保険料控除750,075+生命保険料控除90,000=1,320,075円

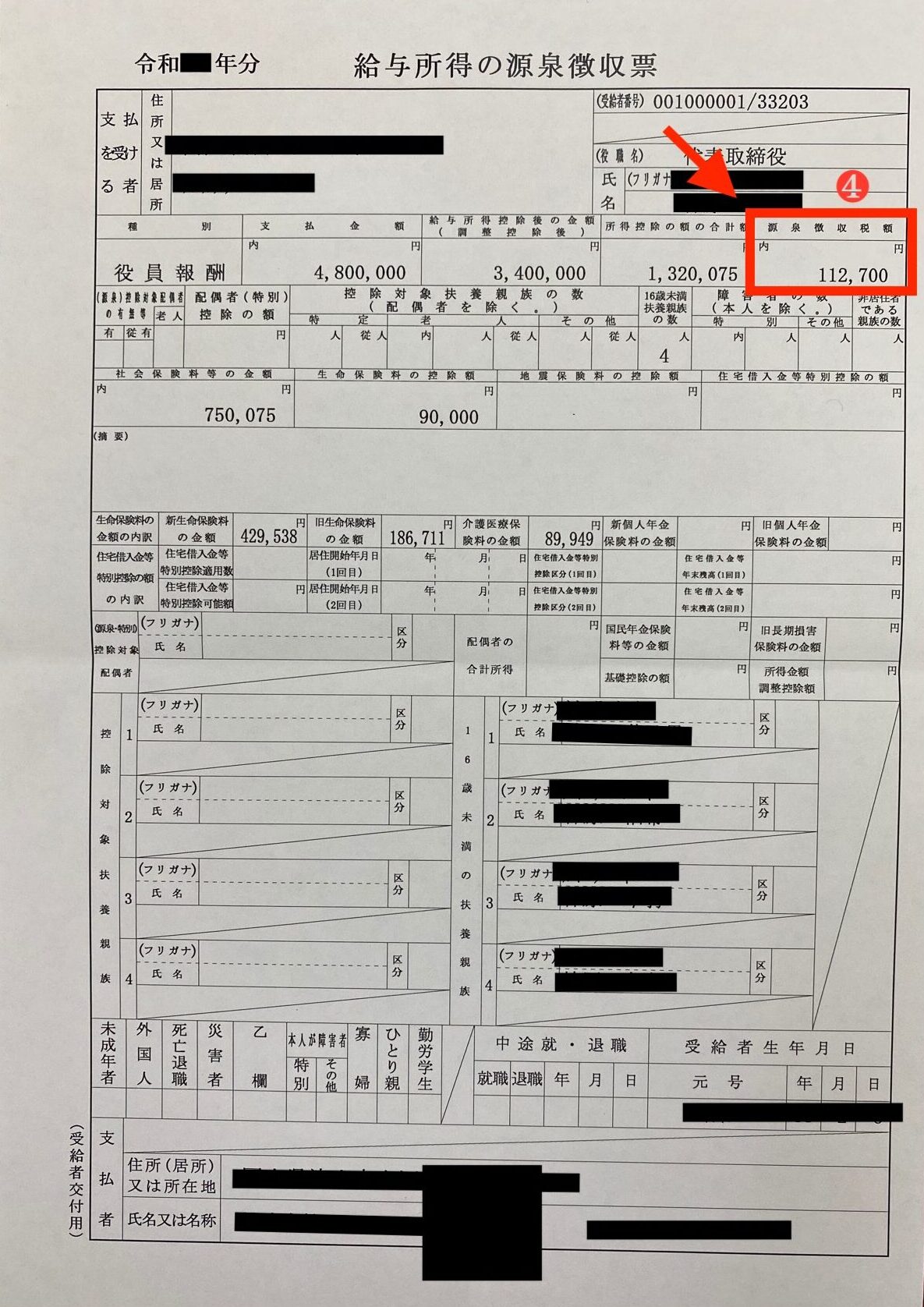

❹源泉徴収税額:112,700円

※「源泉徴収」とは、支払者(会社)が、従業員に給与を支払うときに、一定率の金額を天引きして預かり、これを納税者(会社員)本人に代わって国に納付するしくみ。

※「源泉徴収税額」は、納める所得税の「決定額」が記載されています。

つまり、

★毎月、給与の支払い者(会社)が、国に代わって、一定率の金額を納税者(会社員)から預かって国に納めていた(源泉徴収)が、各納税者の個人的な事情を加味して税負担を調整(給与所得控除・所得控除)したら、「源泉徴収税額(所得税の決定額)」になりました。

ということです。

したがって、

★「源泉徴収税額(所得税の決定額)」が「すでに源泉徴収されている納税額」よりも「少ない」場合、「年末調整」で還付される!

ということになります^ ^

それでは、実際の数字を使って計算していきましょう!単語が多いので、嫌になっちゃいそうですが、手順通りに進めていけばできますので、ぜひ一緒にがんばりましょう!!

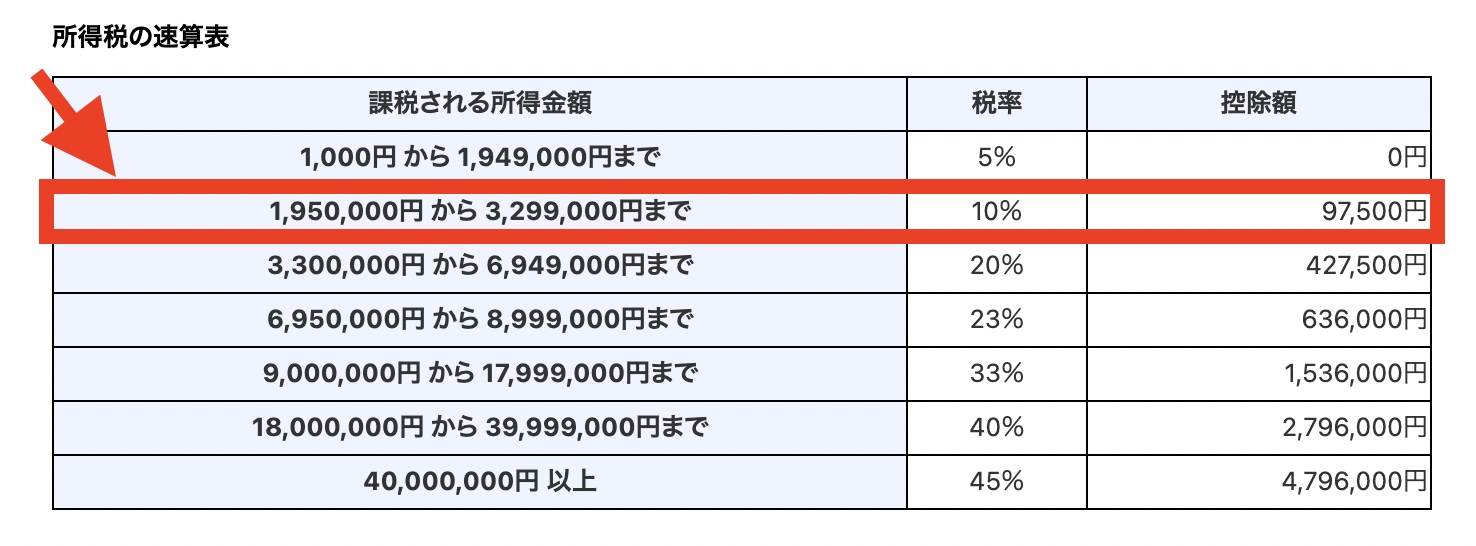

❺所得税額=❼課税所得×所得税率−控除額

❻復興特別所得税額(百円未満切捨)=❺所得税額×2.1%

❼課税所得(千円未満切捨)=❷給与所得控除後の金額(❶総収入−給与所得控除)–❸所得控除

ここから実際の数字を使って計算していきます!

❷給与所得控除後の金額(所得金額)=(総収入−給与所得控除)=480万円−140万円=340万円

❼課税所得(千円未満切捨)=❷所得金額−❸所得控除=340万円−1,320,075円=2,079,925円→2,079,000円

❺所得税額=❼課税所得×所得税率−控除額=2,079,000円×10%−97,500=110,400円

❻復興特別所得税額(百円未満切捨)=❺所得税額×復興特別所得税率2.1%=110,400×0.021=2,318.4円→2,300円

❹源泉徴収税額=❺所得税額+❻復興特別所得税=110,400円+2,300円=112,700円

数字の長旅ご苦労様でした^ ^;

似た単語が多く混乱しやすいですが、年に1度、源泉徴収票をもらったときに、見返して計算するだけでも、あなたの金融リテラシーを向上させてくれると思います。

世の中の仕組みを知り、賢く人生を設計していきましょう!

それでは他の記事でもお待ちしております^ ^