【不安解消】子育てにお金はいくらいる?費用を徹底解説!【教育費を用意する方法も!】

kaki

KAKI blog

資産運用と薬剤師とブログで生きているKAKIです

「KAKI blog」では、薬局を経営している現役薬剤師が、

「資産運用をして楽しく生きる方法」を分かりやすく解説します

今日が人生で一番若い日です

ぜひ一緒に人生を楽しんでいきましょう!

資産形成する上で税金対策は超重要ですよね!資産形成をしているみなさんは、株式投資など投資をしている人が多いと思います。投資をして得た運用益に税金がかかるのですが、一般的に何もしないと、日本株なら税金が「約20%」、米国株なら「約28%」かかります。

仮に資産1,000万円(高配当株)があったとして、配当利回り4%で運用したとすると、年間40万円の配当金を得ることができます。しかし、そのうち約20%の8万円は税金で取られ、手取りが32万円に減ってしまうということです。

❶1,000万円を4%で運用=配当金40万円ー税金8万円=手取り32万円

❷2,000万円を4%で運用=配当金80万円ー税金16万円=手取り64円

❸3,000万円を4%で運用=配当金120万円ー税金24万円=手取り96万円

資産が大きくなればなるほど、配当金に占める税金の額が大きくなり、なんだかせっかくリスクを取って配当金を得たのに、税金ばっかり取られて残念な気持ちになってしまいますよね。

そんなあなたにお伝えしたい!

ぜひ「配当控除」の制度を使って、税金を取り戻しましょう!

【結論】課税所得900万円以下の人は、配当控除を使うことで、税金が高確率で取り戻せます!配当金を受け取るときに、すでに支払っている税金を、確定申告して配当控除を活用すれば、払い過ぎていた税金を取り戻せる!という内容です。

この記事では、配当控除をわかりやすく解説し、みなさんの資産形成のお役に立てるものになっています。

配当所得は最高の不労所得です。上手に税金対策して、一緒に資産を増やしていきましょう!そして、税金を上手くコントロールしましょう^ ^

そもそも「配当金」というのは、出資先の法人はすでに「❶法人税」という形で課税されており、「課税された後のお金(利益)を株主に分配」するものです。

ここで、「さらに株主に配当金を配当する際、❷所得税等を源泉徴収する」と、「❶法人税」と「❷所得税」の『二重課税』という、国が法人と出資者に二重に課税してしまう、という現象が起こります。

この『二重課税部分』を、「出資者の方に還元」してあげよう、というのが「配当控除」です。

配当金にかかる税金は3種類あります。

■所得税:15%

■復興特別所得税:0.315%

■住民税:5%

合計約20%の税金を支払った後、手元に残るのは「約80%」!!

100万円の配当金があったとしても、税金で約80万円になってしまう、、、なんと税金の負担は大きい^ ^;

※本記事の趣旨は、税金で約80%になってしまう配当金を、「配当控除」を使って、税金を取り戻そう!という趣旨です^ ^

2〜15%取り戻せる場合もあるので、とても大事なんです!

配当控除で取り戻したいのは「所得税」です。

※住民税5%ではないです。(住民税については後述します)

「配当金」に課税される税金については、3種類の納税方法があります。

・確定申告を行わないで源泉徴収のみで完結させるものです。

・配当金が支払われるときに、「所得税15%」+「復興特別所得税0.315%」+「住民税5%」が源泉徴収されます。この場合、確定申告をせずに源泉徴収によって納税を終えることができます。

※源泉徴収:支払者が、その支払いのときに一定率の金額を天引きして預かり、これを納税者本人に代わって納付するしくみ。

・配当以外の他の所得(給与等)と合算し、所得税を計算する方法です。

●配当控除の規定が適用されます。

・確定申告が必要

・他の所得とは合算はしない代わりに、上場株式等の損失との損益通算をすることができる方法です。

●配当控除の適用はありません。

・株式投資、不動産売買などによって売却損益がある人は、こちらの申告分離課税制度で納税すると得になります。

・確定申告が必要

■「配当控除」を受けるためには、「分離課税」ではなく「総合課税」として「確定申告」をする必要があります。

■総所得金額が大きい人には、「総合課税」が不利になる場合もあるので要注意(後述)

■配当金を受け取った人が大口株主(持株比率が3%以上の株主)である場合や、非上場株式の配当金を受け取った場合は総合課税となり、原則として確定申告が必要となります。

■NISA(少額投資非課税制度)の非課税口座で取引した株式の配当金や投資信託の分配金は非課税です。なので、税金が源泉徴収されることもなく、確定申告の必要もありません。

今までの確認をしますね。

❶「配当金」に源泉徴収される税金は、「所得税15%+復興特別所得税0.315%+住民税5%」。

❷「配当控除」で取り戻すのは、「所得税」。

❸「総合課税で確定申告」することで、「配当控除」が使える。

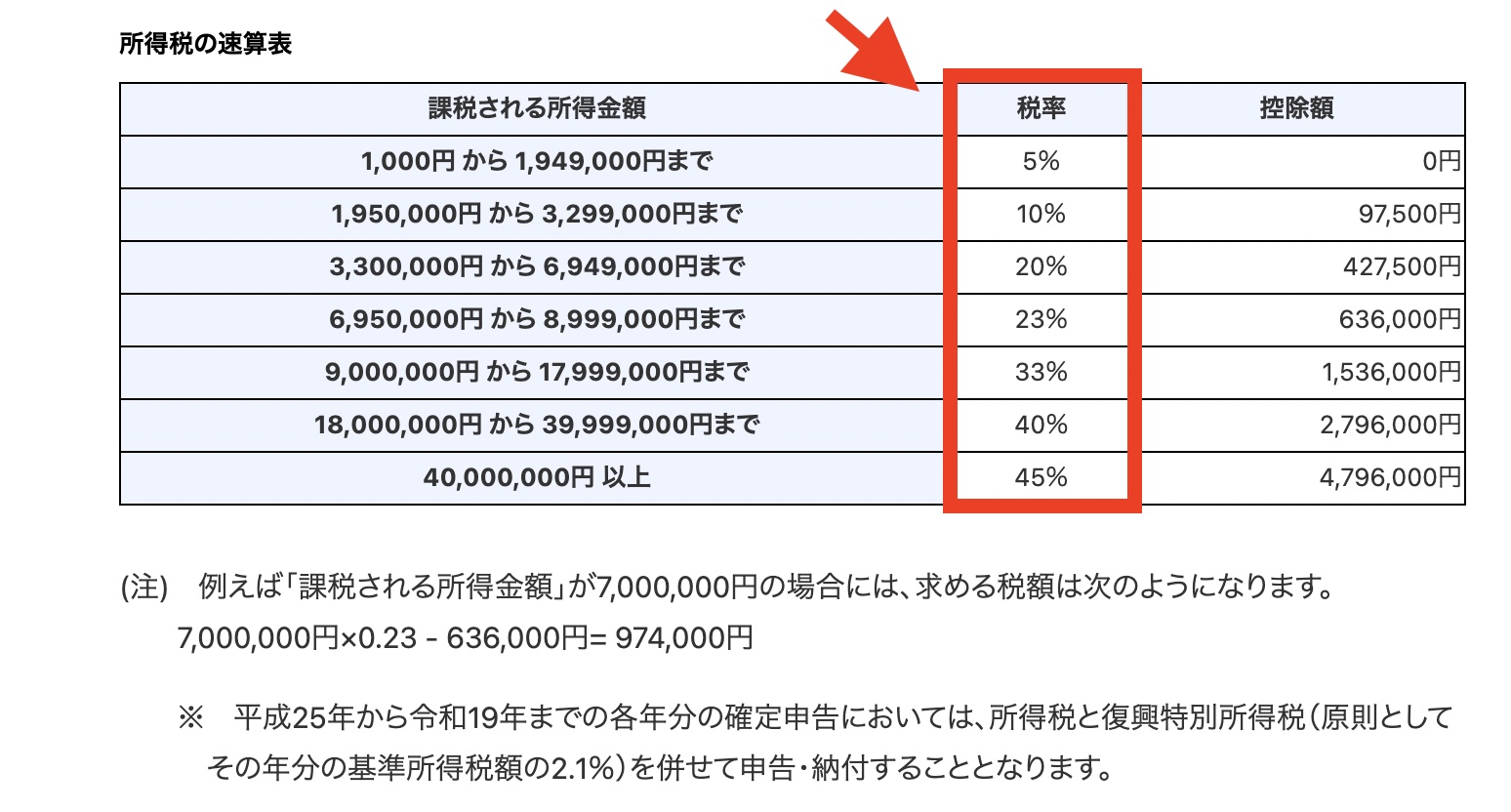

ここで少し「所得税」の税率について見てみましょう。日本は「累進税率」なので、稼げば稼ぐほど税率が増えてしまいます^ ^;

(出典:国税庁)

「課税される所得金額」が増えれば増えるほど、「所得税率」は「5%→10%→20%→→」と増えていき、最終的には45%になります。

しかし、「配当金についての所得税」は、年間配当が5万円だろうが、年間配当1億円だろうが、「所得税率は15%」です。

これは、配当所得が「分離課税」で、給与などとは分けて考えられているからです。

「分離課税」の場合、配当金がいくら増えても「所得税が15%」なんだったら、「総合課税より分離課税の方がお得?」に見えますよね。

ですが、『課税所得900万円以下の人に限っては、税金を減らすために「総合課税で確定申告」した方がお得になるんです!』

この仕組みをわかりやすく解説していきますね。

「配当控除」について学んできたけど、いったい課税所得900万円っていくらなの?年収、所得、課税所得、なんか色々な所得があってよくわからないんだけど。。。

そうですよね!課税所得900万円といっても、私たちは一般的に給与明細を見ても、「総収入」と「手取り」にしか目がいかないものです。社会保険料や所得税など書かれているけど、実際どのように所得税などが計算されているか、というのは考えないものです。

課税所得900万円とは、いったい年収ではいくらなのか?

それを把握するために、これから「年収」・「所得」・「課税所得」について説明していきますね^ ^

「課税所得900万円未満」と言いますが、この言葉の意味を、把握していないとだめです。

ここではまず、「年収」と「所得」と「課税所得」の違いを、間違えやすいので、再度おさらいしておきましょう。

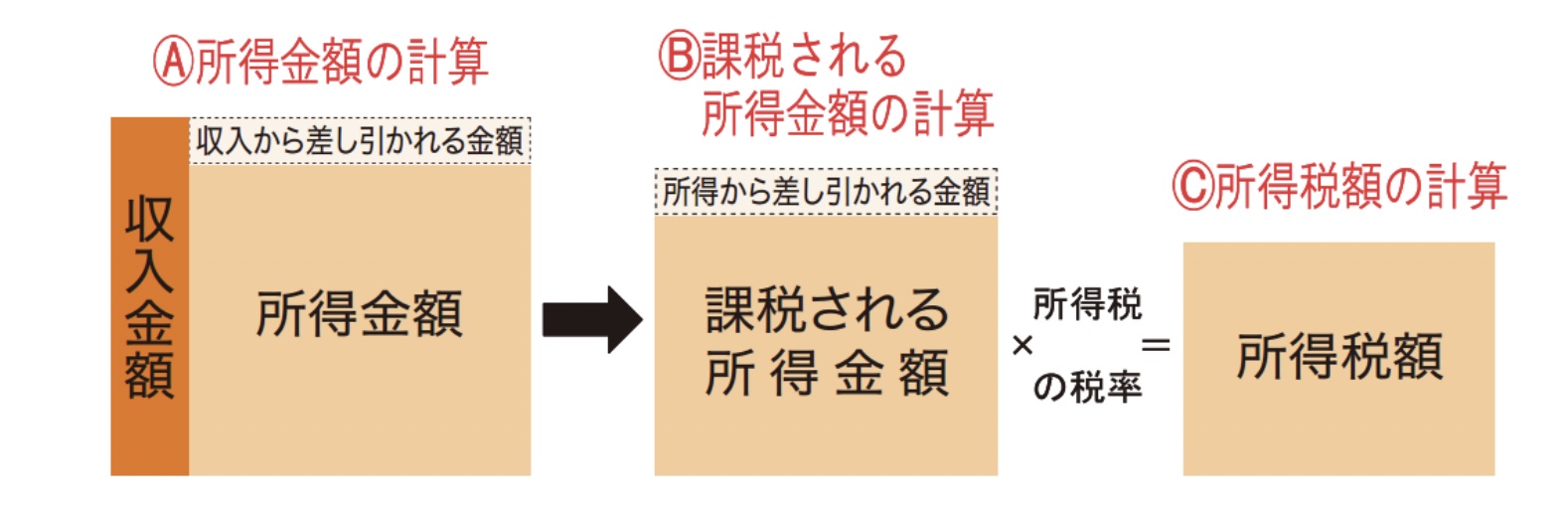

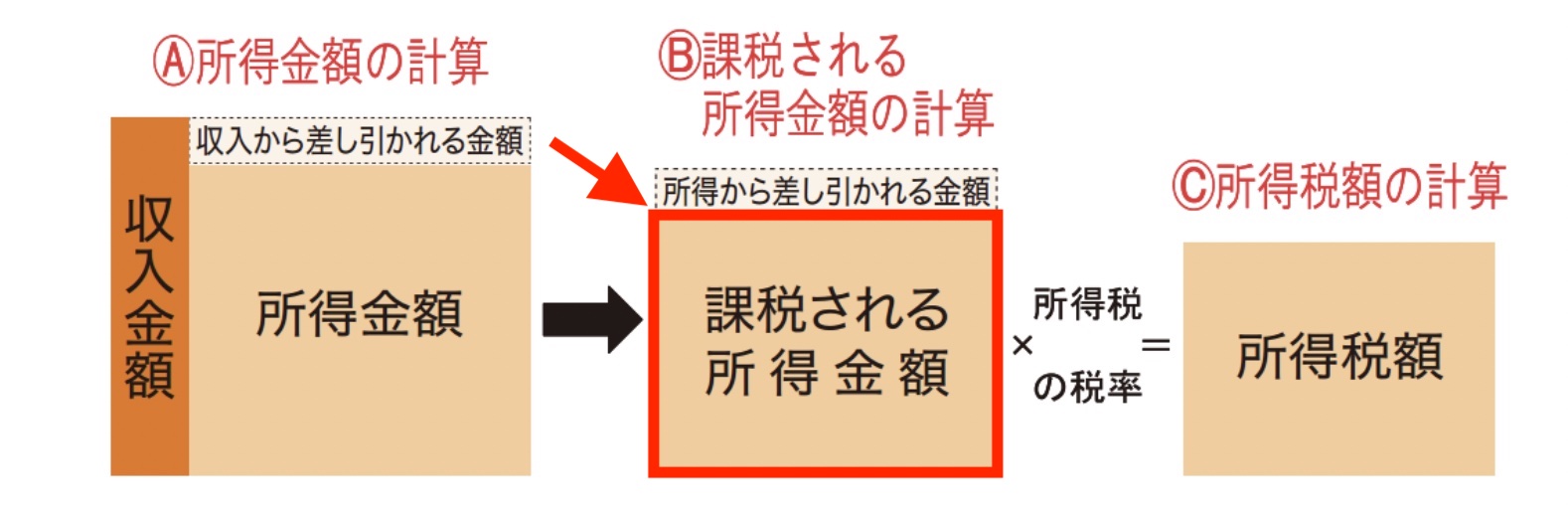

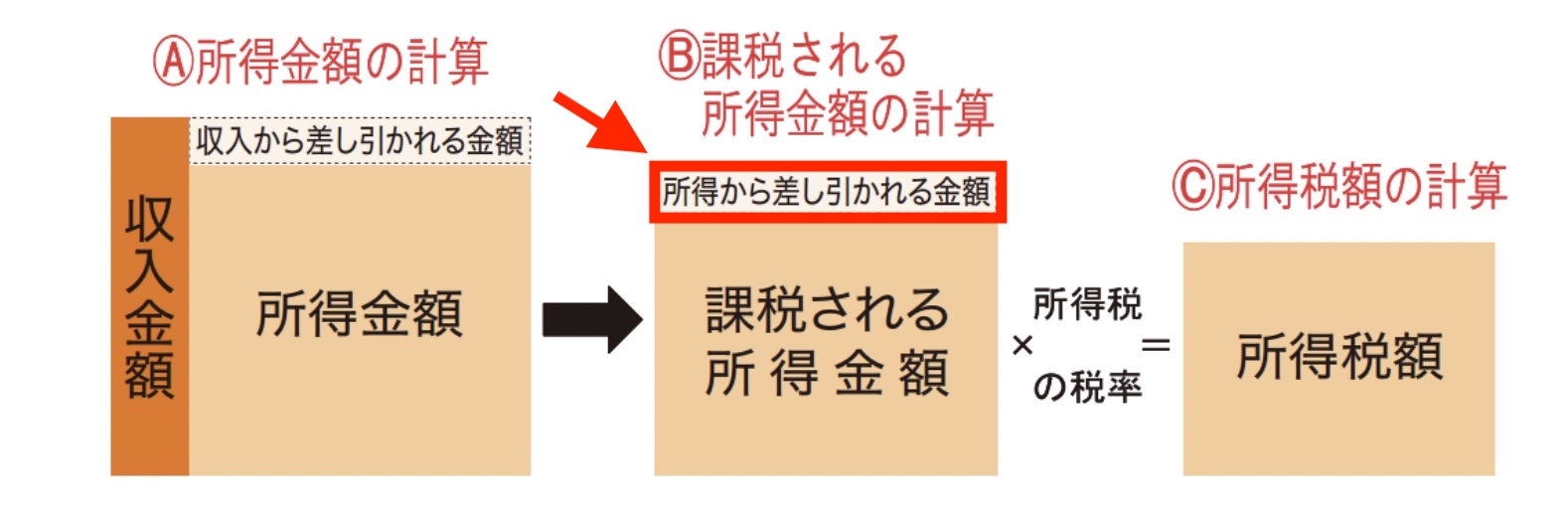

(出典:平成27年分所得税及び復興特別所得税の確定申告の手引き)

この図が、イメージするためには比較的わかりやすいと思います。

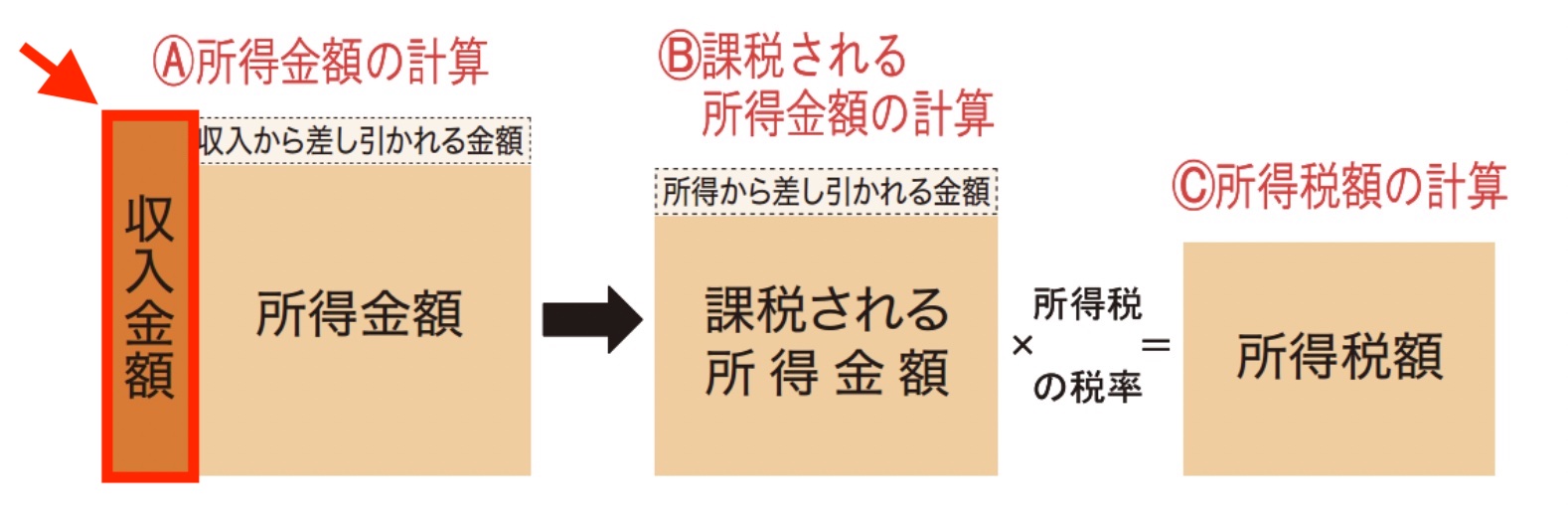

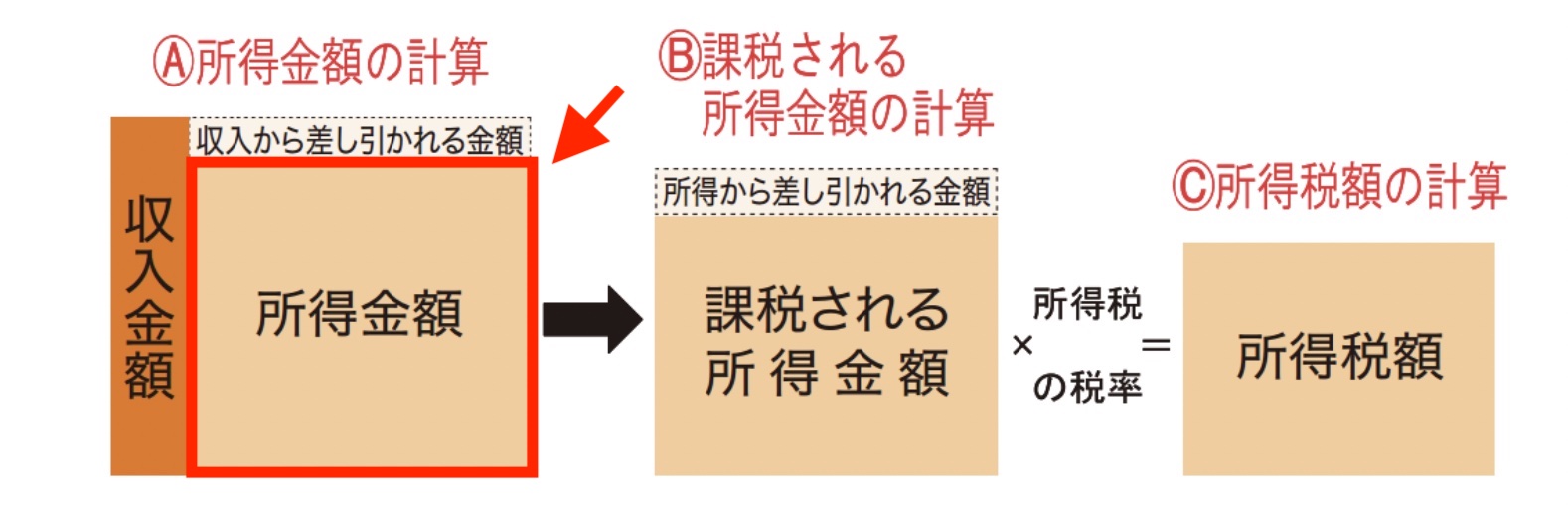

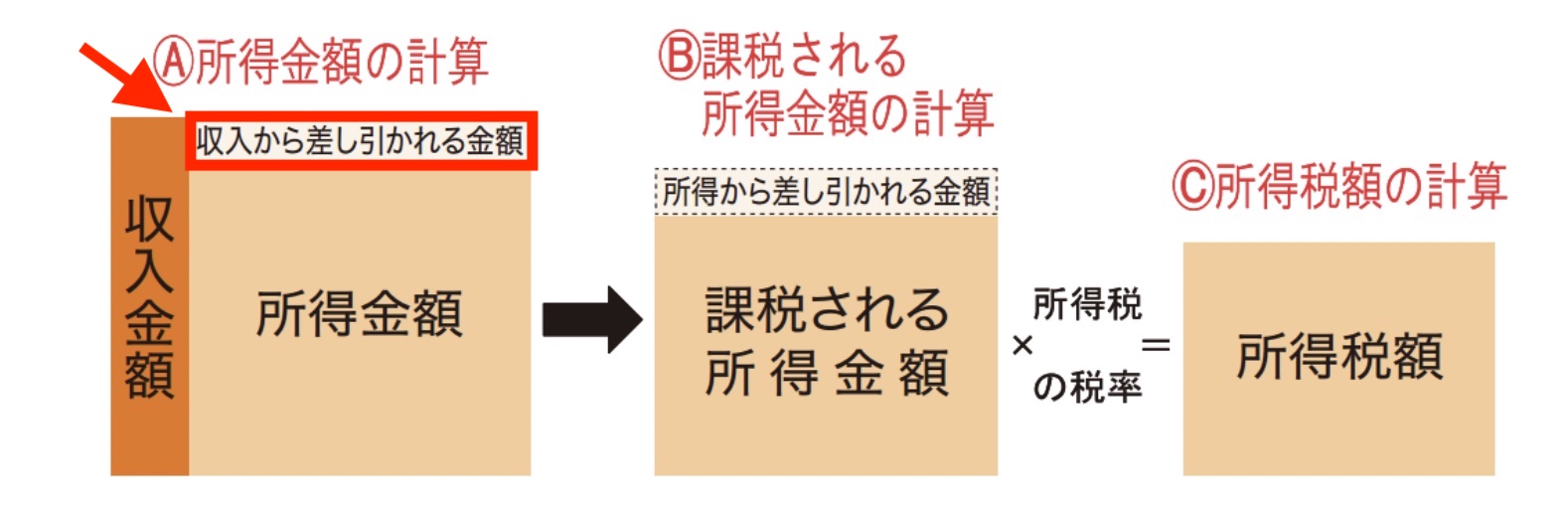

■収入金額=年収

A「所得金額」の計算:収入金額(年収)−(給与所得控除(※1)or経費)

B「課税所得」課税される所得金額の計算:A「所得金額」−所得控除(※2)

C「所得税額」の計算:課税される所得金額(課税所得)×所得税の税率

それぞれの言葉の意味を説明していきますね。

「年収」とは、社会保険料や源泉所得税、その他の控除(住民税や積立金など)が引かれる前の「総支給額」を指します。

これはなじみがあり、わかりやすいですよね^ ^

「所得」というのは、「年収や年商から経費を引いた金額」のことを指します。

図のA:「所得金額」=収入金額(年収)−収入から差し引かれる金額(経費)

■会社員の場合は、「年収から給与所得控除(※1)を引いた額」が所得です。

■個人事業主の場合は、「年間の売上から経費を差し引いた金額」が所得として計上されます。

「給与所得控除」とは?ですよね。それを次で解説しますね。

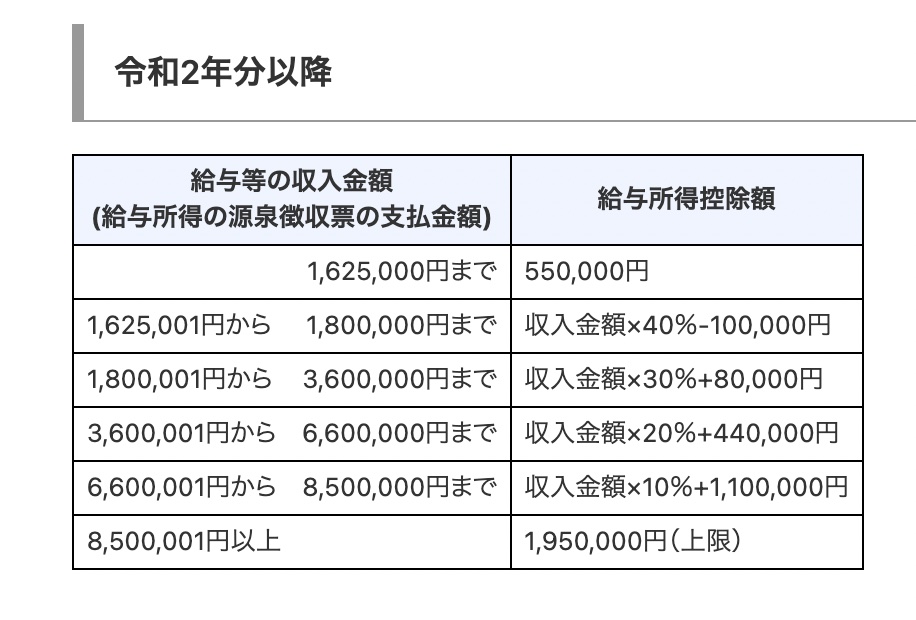

給与所得控除(※1)とは、会社員の経費のようなものです。

事業所得者は、収入から交際費や外注費などといった必要経費を差し引きます。しかし、給与所得者には、収入から経費を差し引く制度がありません。そのため、「給与収入に応じて経費分として差し引く」ことが、「給与所得控除」になります。

ここで、国税庁が公表している、「給与等の収入金額」と「給与所得控除」の関係性を下記に示します。

(出典:国税庁)

「課税所得」を求めるには、

「課税所得」=A「所得金額」−所得控除(※2)

でしたね。

「課税所得」を計算するためには、「所得控除(※2)」を算出しないといけません。

なので、先に「所得控除」を見ていきましょう!

・基礎控除(所得上限あり)

・配偶者控除(所得上限あり)

・配偶者特別控除(所得上限あり)

・扶養控除

・医療費控除

・社会保険料控除(所得上限なし)

・生命保険料控除

・地震保険料控除

・寄附金控除

・小規模企業共済等掛金控除

・雑損控除:災害や盗難などで資産に損害を受けたとき

・障害者控除

・寡婦控除

・ひとり親控除

・寡夫控除

・勤労学生控除

この「所得控除」を算出できてはじめて、求めたかった「課税所得」を計算できます。

「課税所得」:A「所得金額」−所得控除(※2)

お疲れさまでした^ ^;

ここまできてやっと、「課税所得」が算出できましたね。

「課税所得」を算出するために、「年収」から「経費(給与所得控除※1)と「所得控除(※2)」を引きました。

なので、今度は逆に、「課税所得900万円」から「年収」を算出するためには、課税所得に、経費と所得控除を足してあげます。

年収–経費–所得控除=課税所得

年収=課税所得+経費+所得控除

■会社員の場合

・給与所得控除が上限の195万円

・所得控除:基礎控除(48万円)、社会保険料控除、、、

年収=900万円+195万円+所得控除=ざっと1,200万円以上w

■事業主の場合

年収=900万円+経費+所得控除=会社員より経費が大きいので、さらに多いw

結論、「課税所得900万円未満」は、僕たち一般人にはほとんど関係ないので、上限金額はあまり考えなくてもですね^ ^;

頭の片隅に置いておいてくださいw

それではなぜ、タイトルで「課税所得900万円未満」と言っているのか、その理由をこれから順番にわかりやすく説明していきますね。

配当金にかかる税金は3種類あり、

■所得税:15%

■復興特別所得税:0.315%

■住民税:5%

このように「申告不要制度」では、「合計20.315%」が配当金にかかることを学びました。

では、「総合課税で確定申告」した場合、いったい「課税所得がいくらまでならお得になるのか?」ですよね!

その結論が、、、「課税所得900万円未満」ということです!!

ここまでが長かったですね^ ^; もう一踏ん張りです。その理由を説明しますね。

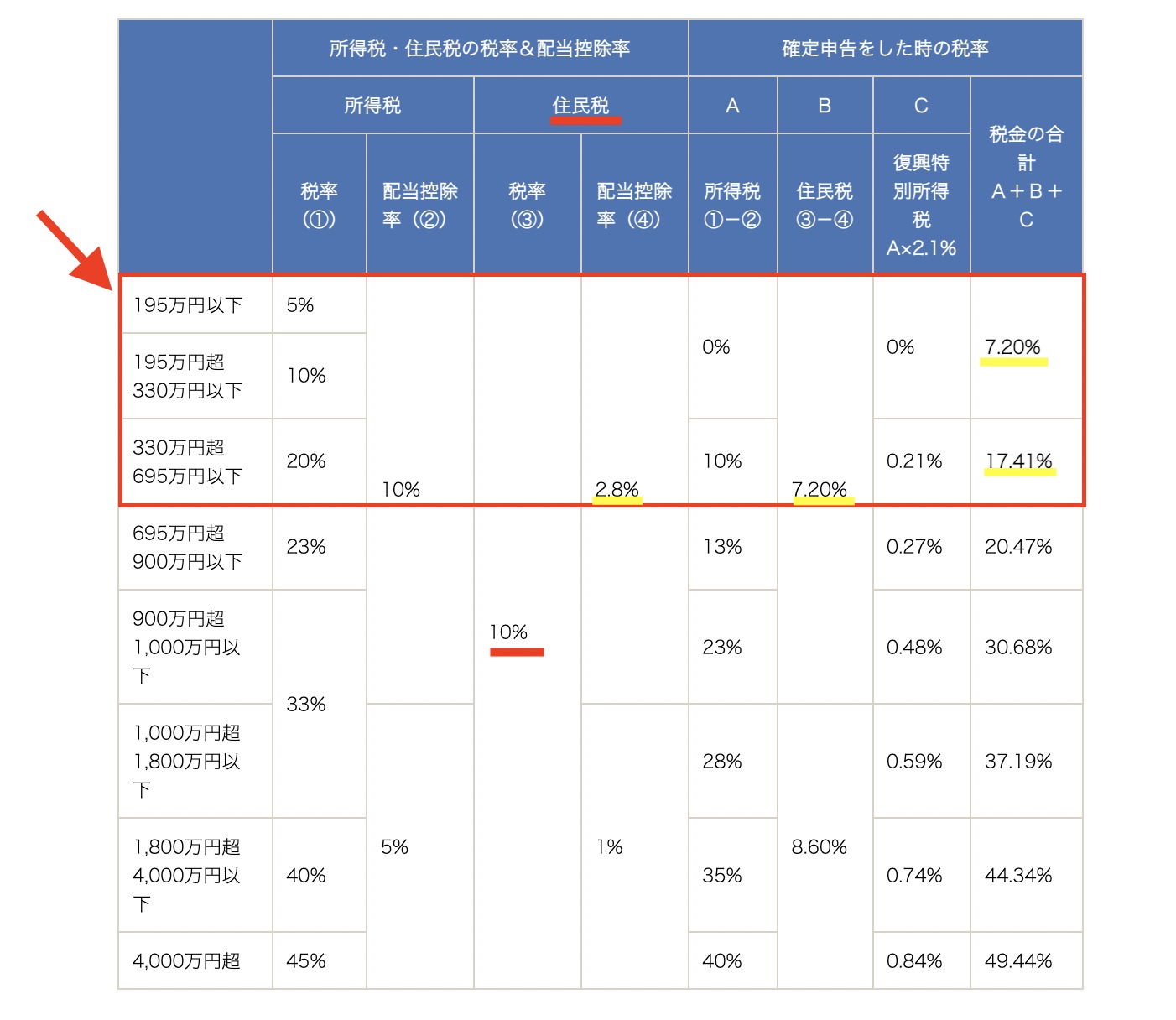

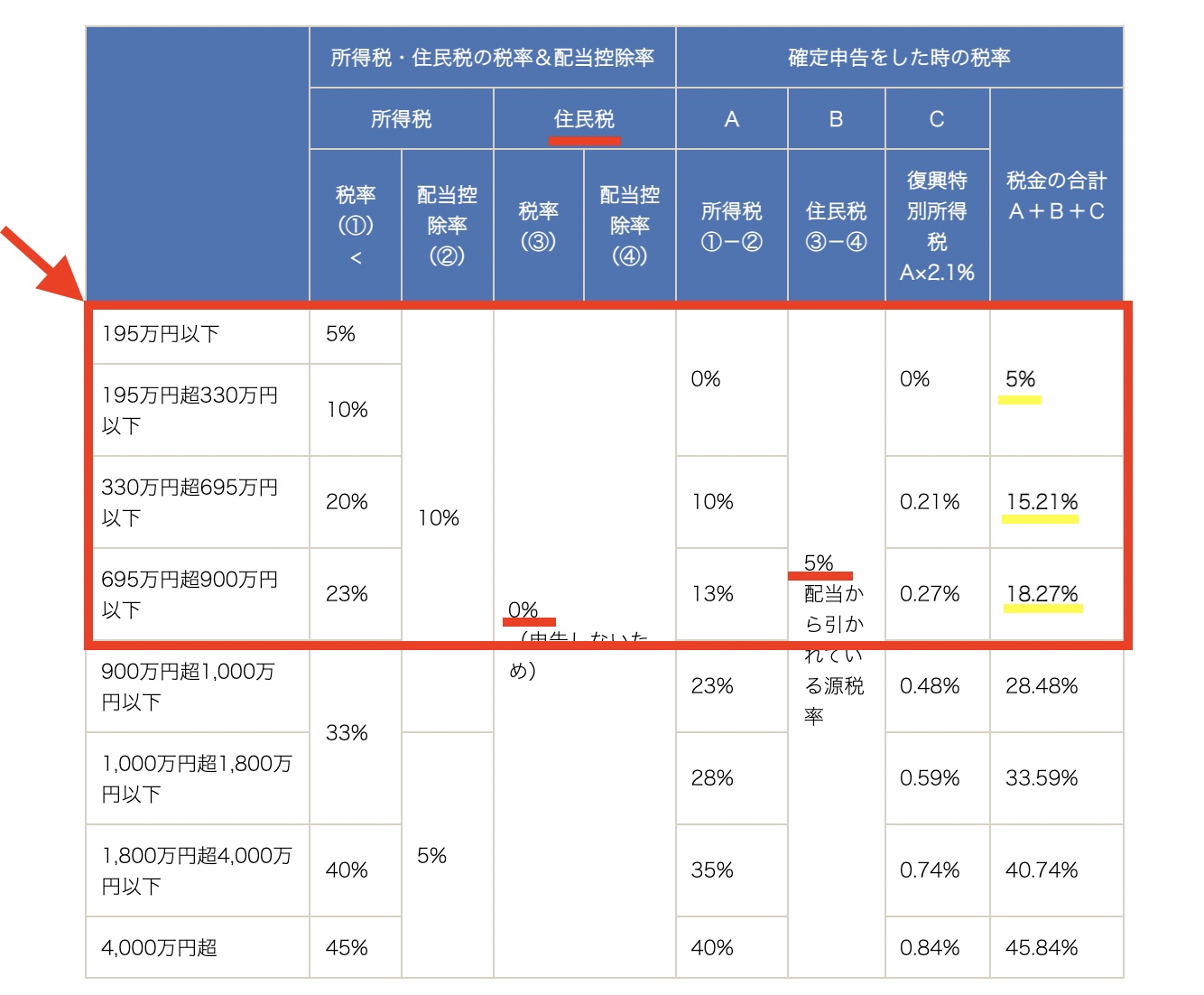

まず下の表を見てください。国税庁に記載されている内容を、わかりやすく経理COMPASさんが表にまとめてくれています。

表1

(出典:経理COMPASさん)

一番左が「課税所得」、それに関わる「所得税」・「住民税」・「配当控除」・「総合課税で確定申告した税率」をまとめられた一覧表です。

表の一番右「税金の合計A+B+C」が、「申告不要制度の税金20.315%」より少なければ、「総合課税で確定申告すると、差税分取り戻せる」というわけです。

しかし、この表1では、「課税所得695万円以下がお得」という表になっていますよね。

あれ?「課税所得900万円未満」じゃないの?

そうですよね、なぜ課税所得900万円でないのか、ですよね。

それは表1の「住民票」のところを見てください。「申告不要制度」だと「住民税は5%」だったのに、「総合課税の住民税は10%」になっており、「配当控除で全体的に減税」されているけど、「申告不要制度の5%」より高くなってしまっていますよね。

せっかく「配当控除で所得税を減税」しても、「住民税」が配当控除を使わないより高くて、少し残念です。

そこで、「課税所得900万円未満で税率20.315%以下」にするためには、もう一手間加える必要があるんです。

もう一手間加えることで、「住民税も申告不要制度と同じ5%」にすることができ、「課税所得900万円未満を税率20.315%以下」にできるのです。

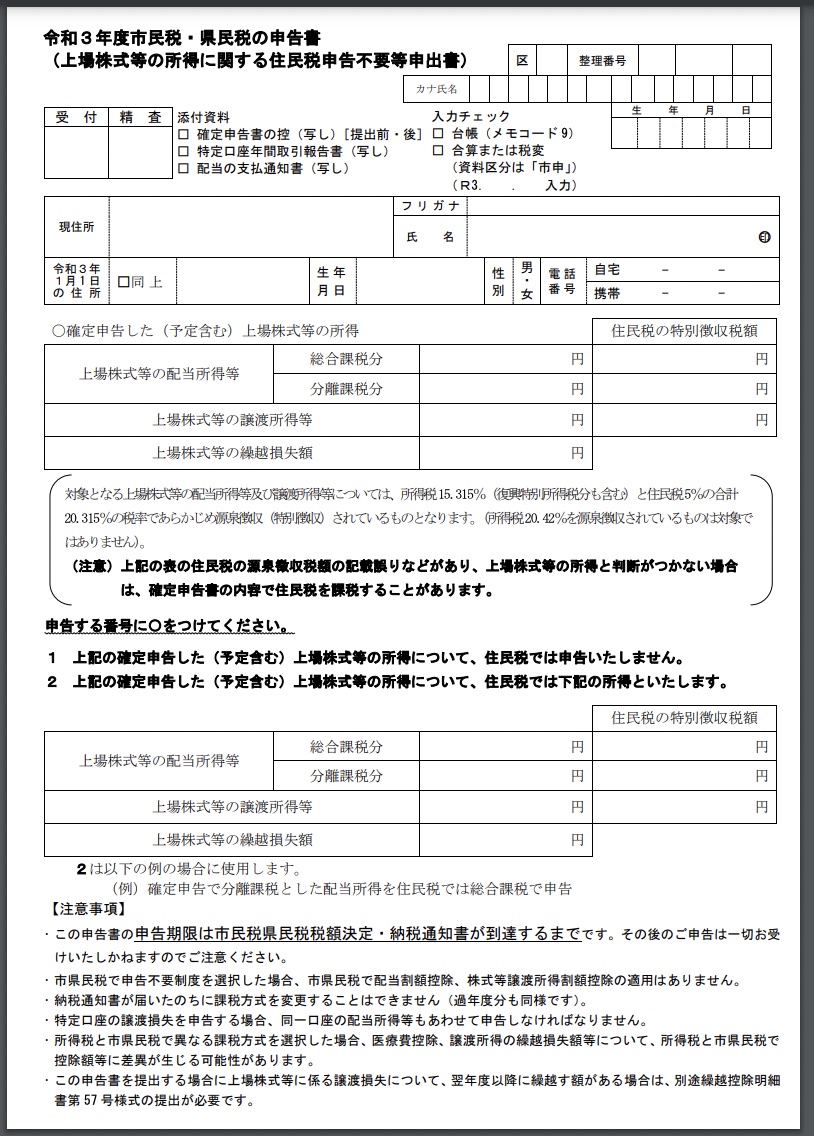

それが、「上場株式等の所得に関する住民税申告不要等申出書」です。

(出典:神戸市HP:上場株式等の所得に関する住民税申告不要等申出書)

これは、市によって様式が違うので、お住まいの都市に確認した方が良いです。

実は、上場株式等に係る「所得税」と「住民税(市県民税)」は、異なる課税方式を選択することができます。

つまり、「課税所得900万円未満」では、「所得税」については「総合課税」、「住民税」については「申告不要制度」を使うことで、最大限の節税メリットを得られる、いいとこ取りができる!というわけです。

表2

(出典:経理COMPASさん)

異なる課税方式の選択を希望する場合は、住民税(市県民税)の納税通知書が届く日までに、確定申告書とは別に市県民税申告書の提出が必要です。この「提出がない場合は、所得税と同様の課税方式が適用されてしまいます。」

数字や聞き慣れない単語が多くて大変でしたね^ ^;

なので、「結論」だけ覚えておいてください!

配当金が出たときに「あ、なんかこんなのあったな」と、思い出せて、再度調べることができたら、それでオッケーです。知っているか知らないかで、大きく変わるのが金融の世界です。ぜひ一緒に知識を増やしていきましょう!

ここまで読んで下さったあなたなら、必ず配当控除を実践して、税金を取り戻してくれるでしょう^ ^

最後までありがとうございました!